宏观经济下行及产能集中投放导致涤纶行业景气低迷

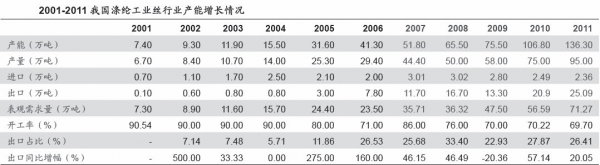

本文导读:中企顾问网发布的《2012-2016年中国涤纶纤维市场运营态势与投资前景研究报告》指出:最近两年行业涤纶工业丝产能集中投放。我国涤纶工业丝行业自2001年起快速增长,产能从7.4万吨扩大到2011年的136.3万吨,年复合增长率达到33.82%,占全球总产能的比例已经超过50%。2011年产能较2009年上升60.8万吨,增幅为80.53%,近年来产能的集中投放,加剧了行业内的竞争。

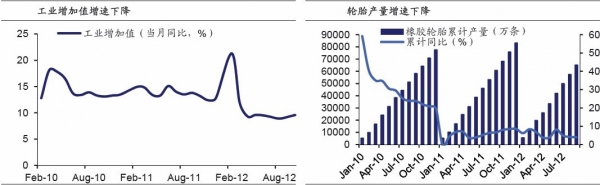

涤纶工业丝行业受宏观经济影响非常大。我国涤纶工业丝除部分直接出口(约26%)外,其余主要用于生产吊装带、子午线轮胎、土工材料等产品,受海外需求、国内投资增速等宏观经济景气程度影响非常大。2011年以来,宏观经济下行,工业增加值增速下降,轮胎生产与制造增速放缓、工业丝产品出口不振,对涤纶工业丝的需求下降,行业景气度下行。

国内固定资产投资增速放缓

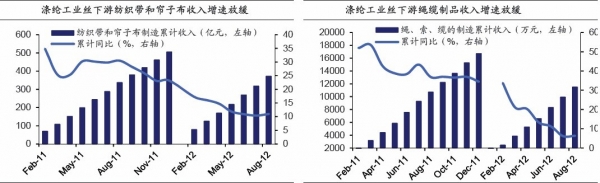

受房地产调控、固定资产投资增速放缓影响,涤纶工业丝下游产品土工材料、吊装带、轮胎等销售下滑。以线绳缆制品、纺织带和帘子布为例,其收入增速自2011年开始逐渐下降,显示国内市场需求放缓。

外需:海外市场低迷

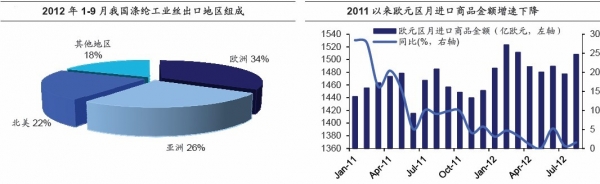

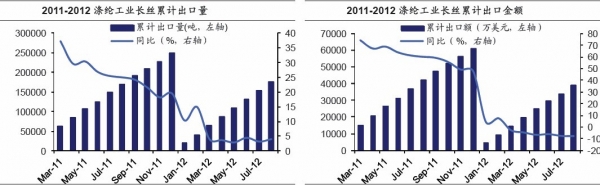

我国涤纶工业丝约有26%(2011年统计)直接用于出口,欧洲、亚洲、北美是主要地区。2012年1-9月,欧洲、亚洲、北美分别占涤纶工业丝总出口量的34%、26%和22%,合计占比超过80%。

因欧债危机发酵,欧美经济增速下行。欧元区自2011年以来,月进口商品金额增速逐渐下降到个位数,显示欧洲经济增速放缓,进口商品需求下降。

中企顾问网分析认为,主要经济体的需求低迷,影响了涤纶工业丝产品的出口。海关数据显示,2012年以来,涤纶工业长丝累计出口增速从2011年初的30%以上,下滑到不足5%;累计出口金额从2011年初的70%下滑到到负增长,显示出口增速同比放缓,出口金额同比下降,海外市场需求低迷。

2、产能集中投放

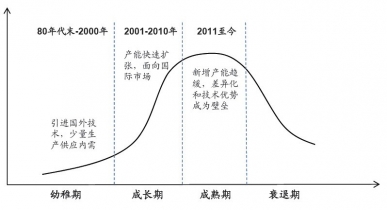

行业由成长期迈入成熟期

从行业生命周期的角度,经过20多年的高速发展,涤纶工业丝行业已经从成长期迈入成熟期,具体表现为:行业产能规模很大,市场竞争激烈,普通产品步入微利时代,差异化和技术优势成为企业生存发展的关键。

幼稚期:80年代末90年代初开始,国内小部分企业通过引进国外先进设备,少量生产工业丝产品,截止2000年底,涤纶工业丝行业共计有7.4万吨。这一时期,行业生产的产品主要用于满足国内需求,出口很少,行业还处于发展的初级阶段。

成长期:2000年开始,行业开始高速扩容。一方面,产能从2001年的7.4万吨增长到2010年的136.3万吨,年复合增长率达33.82%;另一方面,产品技术含量和品质稳步提高,出口增长很快,2001-2010年出口年复合增长率达到62.53%。这一时期涤纶工业丝行业增速较快,已开始承接国际需求,盈利能力较好。

成熟期:2011年至今,行业步入相对成熟的阶段。一方面,中国涤纶工业丝总产能已占全球总产能50%以上,传统普通高强丝因产能集中投放,市场竞争日益激烈,已步入微利时代;另一方面,下游产业用纺织品行业对涤纶工业丝性能要求不断提高,对高端产品需求日益增大,差别化、功能性已成为国内涤纶工业长丝行业的发展方向。

涤纶工业丝行业逐渐步入成熟期

产能集中投放加剧行业竞争

中企顾问网发布的《2012-2016年中国涤纶纤维市场运营态势与投资前景研究报告》指出:最近两年行业涤纶工业丝产能集中投放。我国涤纶工业丝行业自2001年起快速增长,产能从7.4万吨扩大到2011年的136.3万吨,年复合增长率达到33.82%,占全球总产能的比例已经超过50%。2011年产能较2009年上升60.8万吨,增幅为80.53%,近年来产能的集中投放,加剧了行业内的竞争。

产能集中度高。2011年,前五大厂商产能占涤纶工业丝行业总产能55.47%,行业集中度较高。目前在建的产能有尤夫一期14万吨,计划中的产能包括尤夫二期6万吨、古纤道40万吨,预计未来行业产能集中度将进一步提高。

2012年以后产能增速放缓。自2012年无新增产能,2014虽有较大的计划产能,不过企业的实际投资情况还要视行业景气程度而定。我们认为,未来几年行业产能投放的速度将有所放缓。

3、景气度下行拖累产品价格

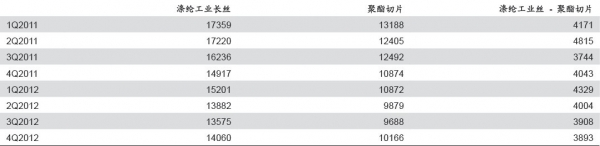

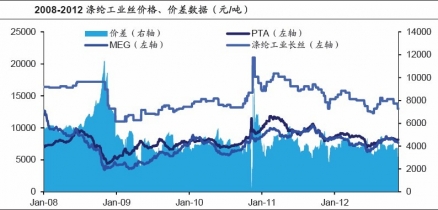

受国内外需求不振、产能集中投放导致供给过剩影响,涤纶工业丝产品价格从2011年初的1.73万元/吨的高位,跌至2012年三季度的1.36万元/吨。2012年产品价格一直在1.3-1.5万元/吨左右徘徊。2012年前三个季度,涤纶工业丝价格分别为1.52、1.39、1.36万元/吨,价差分别为4329、4004、3908元/吨,价格、价差均有所下降。

2011-2012年涤纶工业长丝价格及价差季度均值(元/吨)