全球乙二醇(MEG)市场分析

http://www.cction.com 2012-12-06 09:51 中企顾问网

本文导读:未来随着北美页岩气革命的继续深化,乙烷-乙烯成本有望进一步降低;但中东地区原料逐渐重质化、乙烷原料定价市场化,中东的乙二醇成本将有所提高。而考虑油价的降低,石脑油路线乙二醇的成本也将有所降低。如图所示,至2016 年,煤制乙二醇成本仍将略高于中东乙烷路线产品,与北美平均成本基本相当。

乙二醇是乙烯的主要下游产品之一,主要用于聚酯涤纶产业。2011 年全球乙二醇消费量约2160 万吨。在未来能源结构变迁的大背景下,我们预期国内乙二醇行业受到的冲击有限,而中国煤制乙二醇产业将继续保持突出的竞争力。

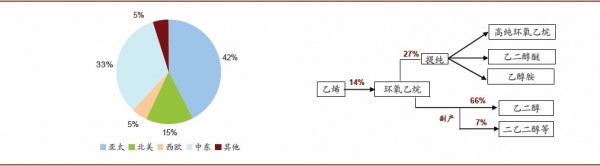

全球乙二醇产能分布(左图);环氧乙烷产业链(右图)

供给:国外产能扩张空窗期

中东地区暂无新增产能计划。受益廉价乙烷资源,中东乙二醇成本最低,其出口量占全球贸易量近50%。随着全球乙二醇市场的逐渐饱和及原料重质化下的成本优势收窄,中东乙二醇扩能计划暂告一段落,目前没有确定的扩产计划。并且过去几年中东乙二醇开工率已经达到95%,提升空间非常有限。另外,中东厂商已经开始关注环氧乙烷的其他下游产品,如将于2013 年前后投产的沙特Kayan 公司装置将生产10 万吨/年的乙醇胺及4 万吨/年的乙氧基化表面活性剂等。而对北美地区而言,目前尚无正式宣告的乙二醇项目投资计划,但上游乙烯的大幅扩产需要下游配套产能,我们不排除有新增可能。另外,由于乙二醇的成本优势为近几年才开始形成,北美区装置开工率不高,2011 年开工率仅为75%左右,尚有进一步提升空间;并且北美环氧乙烷下游仅有50%左右用于生产乙二醇,远低于全球平均的66%,随着中东EO 下游非乙二醇产品产能的投放,部分北美EO 产能可能将被转产乙二醇。

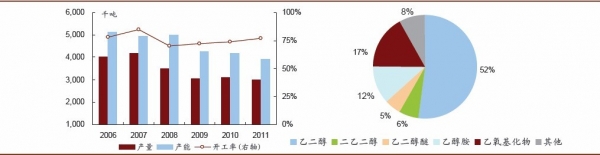

北美乙二醇装置开工率尚有提升空间(左图);北美环氧乙烷下游并非仅乙二醇(右图)

需求:高增速或告一段落,但开工率仍将维持高位

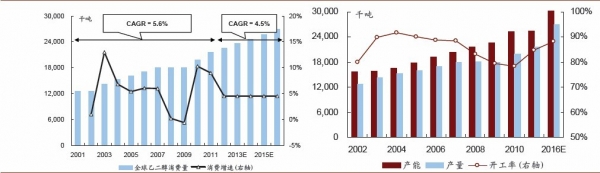

乙二醇的下游应用领域非常集中,全球88%的用量用于生产聚酯(PET)。受益于化纤产业的快速增长,近十年全球乙二醇消费复合增速达到5.6%,相当于同期GDP 增速的2.1 倍。由于全球经济不确定性增强、及中国涤纶产业规模化后高速发展动力减弱,我们预期乙二醇的消费增速也将有所放缓,保守预计其增速将降低至4.5%,相当于过去十年CAGR 的0.8 倍。但由于各地区扩产有限,未来全球乙二醇开工率仍将保持高位。

全球乙二醇需求未来增速将有所放缓(右图)

成本面:气头优势明显但小于乙烯,煤制乙二醇内贸竞争力突出

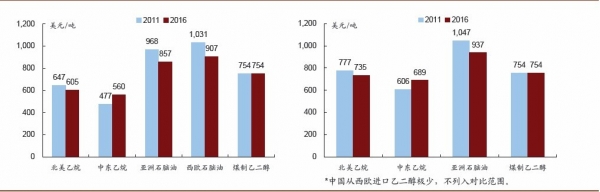

传统工艺方面,乙二醇的成本差异主要由原料乙烯决定,以乙烷为裂解原料的中东及北美地区,在乙二醇成本曲线上同样占据领先优势。中企顾问网调查显示:中国煤制乙二醇项目目前已经取得实质性进展,丹化科技的通辽金煤一期项目2011 年正式达产,今年基本上保持了75%以上的负荷;其与河南煤业合资的新乡、濮阳项目也进展顺利,产品透光率得到有效提升。根据我们估算,在负荷率稳定的情况下,煤制乙二醇的单吨成本约为4750 元/吨,相当于750 美元/吨左右,仅高于中东、北美的乙二醇成本,而考虑船运费、关税后差异进一步缩小。未来随着北美页岩气革命的继续深化,乙烷-乙烯成本有望进一步降低;但中东地区原料逐渐重质化、乙烷原料定价市场化,中东的乙二醇成本将有所提高。而考虑油价的降低,石脑油路线乙二醇的成本也将有所降低。如图所示,至2016 年,煤制乙二醇成本仍将略高于中东乙烷路线产品,与北美平均成本基本相当。

各地区乙二醇成本对比:不考虑船运费等(左图);考虑船运费等(右图)

贸易格局:国内供需缺口巨大,需要煤制乙二醇填补

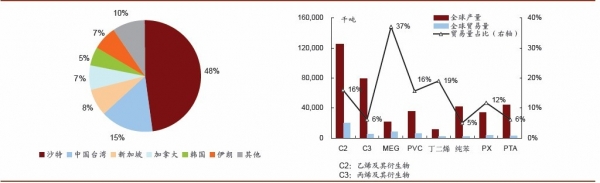

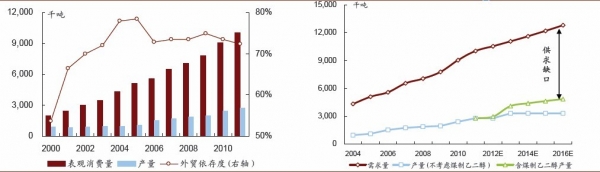

由于船运成本较低,全球乙二醇贸易量达到800 万吨左右,占全球产量的1/3 以上,远高于其他大宗品。2011 年我国乙二醇表观需求量突破1000 万吨,产量仅为277 万吨,外贸依存度高达75%。《2011-2016年中国乙二醇行业市场分析预测与发展趋势研究报告》指出:由于未来成本优势地区的扩产幅度有限,全球开工率仍将保持高位,预计对石脑油路线厂商的冲击有限。对于煤制乙二醇项目而言,其较石脑油路线的成本优势明显,处于成本曲线前端,只要能够解决产品透光率、保持稳定负荷等技术层面问题,仍具有充分的盈利空间,并将部分填补供需缺口。

中东是我国主要的乙二醇进口来源(左图);乙二醇的贸易量占比远超其他品种(右图)

中国乙二醇对外依存度很高(左图);煤制乙二醇项目将少量填补供需缺口(右图)

全球乙二醇产能分布(左图);环氧乙烷产业链(右图)

供给:国外产能扩张空窗期

中东地区暂无新增产能计划。受益廉价乙烷资源,中东乙二醇成本最低,其出口量占全球贸易量近50%。随着全球乙二醇市场的逐渐饱和及原料重质化下的成本优势收窄,中东乙二醇扩能计划暂告一段落,目前没有确定的扩产计划。并且过去几年中东乙二醇开工率已经达到95%,提升空间非常有限。另外,中东厂商已经开始关注环氧乙烷的其他下游产品,如将于2013 年前后投产的沙特Kayan 公司装置将生产10 万吨/年的乙醇胺及4 万吨/年的乙氧基化表面活性剂等。而对北美地区而言,目前尚无正式宣告的乙二醇项目投资计划,但上游乙烯的大幅扩产需要下游配套产能,我们不排除有新增可能。另外,由于乙二醇的成本优势为近几年才开始形成,北美区装置开工率不高,2011 年开工率仅为75%左右,尚有进一步提升空间;并且北美环氧乙烷下游仅有50%左右用于生产乙二醇,远低于全球平均的66%,随着中东EO 下游非乙二醇产品产能的投放,部分北美EO 产能可能将被转产乙二醇。

北美乙二醇装置开工率尚有提升空间(左图);北美环氧乙烷下游并非仅乙二醇(右图)

需求:高增速或告一段落,但开工率仍将维持高位

乙二醇的下游应用领域非常集中,全球88%的用量用于生产聚酯(PET)。受益于化纤产业的快速增长,近十年全球乙二醇消费复合增速达到5.6%,相当于同期GDP 增速的2.1 倍。由于全球经济不确定性增强、及中国涤纶产业规模化后高速发展动力减弱,我们预期乙二醇的消费增速也将有所放缓,保守预计其增速将降低至4.5%,相当于过去十年CAGR 的0.8 倍。但由于各地区扩产有限,未来全球乙二醇开工率仍将保持高位。

全球乙二醇需求未来增速将有所放缓(右图)

成本面:气头优势明显但小于乙烯,煤制乙二醇内贸竞争力突出

传统工艺方面,乙二醇的成本差异主要由原料乙烯决定,以乙烷为裂解原料的中东及北美地区,在乙二醇成本曲线上同样占据领先优势。中企顾问网调查显示:中国煤制乙二醇项目目前已经取得实质性进展,丹化科技的通辽金煤一期项目2011 年正式达产,今年基本上保持了75%以上的负荷;其与河南煤业合资的新乡、濮阳项目也进展顺利,产品透光率得到有效提升。根据我们估算,在负荷率稳定的情况下,煤制乙二醇的单吨成本约为4750 元/吨,相当于750 美元/吨左右,仅高于中东、北美的乙二醇成本,而考虑船运费、关税后差异进一步缩小。未来随着北美页岩气革命的继续深化,乙烷-乙烯成本有望进一步降低;但中东地区原料逐渐重质化、乙烷原料定价市场化,中东的乙二醇成本将有所提高。而考虑油价的降低,石脑油路线乙二醇的成本也将有所降低。如图所示,至2016 年,煤制乙二醇成本仍将略高于中东乙烷路线产品,与北美平均成本基本相当。

各地区乙二醇成本对比:不考虑船运费等(左图);考虑船运费等(右图)

贸易格局:国内供需缺口巨大,需要煤制乙二醇填补

由于船运成本较低,全球乙二醇贸易量达到800 万吨左右,占全球产量的1/3 以上,远高于其他大宗品。2011 年我国乙二醇表观需求量突破1000 万吨,产量仅为277 万吨,外贸依存度高达75%。《2011-2016年中国乙二醇行业市场分析预测与发展趋势研究报告》指出:由于未来成本优势地区的扩产幅度有限,全球开工率仍将保持高位,预计对石脑油路线厂商的冲击有限。对于煤制乙二醇项目而言,其较石脑油路线的成本优势明显,处于成本曲线前端,只要能够解决产品透光率、保持稳定负荷等技术层面问题,仍具有充分的盈利空间,并将部分填补供需缺口。

中东是我国主要的乙二醇进口来源(左图);乙二醇的贸易量占比远超其他品种(右图)

中国乙二醇对外依存度很高(左图);煤制乙二醇项目将少量填补供需缺口(右图)

与 乙二醇 的相关内容