中国丙烯产业链将形成四分天下格局

http://www.cction.com 2012-12-25 10:06 中企顾问网

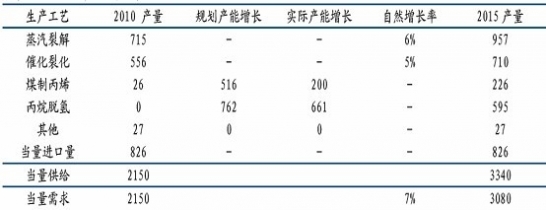

本文导读:中企顾问网预测十二五期间乙烯增长速度为5%,再考虑1%的增产,预计裂解丙烯自然增速达6%。催化裂化丙烯主要看成品油产量增长,预计2015年成品油产量将达到3.1亿吨,对应4%复合增速。再考虑到1%的增产措施,得到5%催化裂化丙烯增长率。

中企顾问网发布的《2012-2016年中国丙烯产业运营态势与投资战略研究报告》指出:未来3-5年内,我国丙烯产业链将形成以乙烯裂解和FCC为主的传统副产工艺、PDH工艺、煤化工工艺和进口丙烯四分天下的格局。2011年,我国丙烯产能在1600万吨左右,产量约1230万吨,需求量约1400万吨,进口量约170万吨,主要来自日本、韩国和新加坡三个国家。

但若计算各种衍生物,则丙烯当量消费量达到2350万吨左右,自给率仅60%左右,另有40%需要进口,主要是以聚丙烯的形式进入。未来这一格局最大的变化是新兴工艺的兴起。

对2015年时丙烯供需进行了简单测算。十一五期间,我国丙烯当量消费量增速高达9.8%。预计2012-2015年这一数字将有所下降,

但考虑到丙烯下游几乎遍布经济体内每一个环节,在GDP维持7%增速的前提下,丙烯当量消费量维持6%-8%左右的增长应该问题不大。若以7%计,则到2015年,丙烯当量消费量达到3080万吨,相对于2011年增长730万吨。

而在供给方面,我国现在上马煤制烯烃项目比较多,据中企顾问网不完全统计,目前已经媒体报导的煤制烯烃项目超过巧个,总丙烯产能超过516万吨。这些项目如果全部投产,对国内丙烯市场冲击很大。但这些项目多数仍然处于论证阶段,考虑到水资源的紧缺和发改委的限制,多数产能最后都难以最终投产。预计2015年煤制烯烃项目能够形成有效供应量可能只有200万吨左右。

丙烷脱氢中,我们除掉2015年投产的产能,总产能达到“1万吨,假设90%负荷,就是595万吨产量。至于两大传统丙烯来源,主要看乙烯和成品油增速以及相应增产手段。虽然十二五规划中乙烯产能增长速度达到10%左右,但在中东和北美廉价乙烯的冲击下,乙烯产量增长速度将远低于此速度,中企顾问网预测十二五期间乙烯增长速度为5%,再考虑1%的增产,预计裂解丙烯自然增速达6%。催化裂化丙烯主要看成品油产量增长,预计2015年成品油产量将达到3.1亿吨,对应4%复合增速。再考虑到1%的增产措施,得到5%催化裂化丙烯增长率。

中国丙烯供需平衡分析