2013年中国光纤预制棒行业步入进口替代阶段

本文导读:目前国内前五大光纤光缆厂商长飞、中天、亨通、烽火、富通均已进入光纤预制棒领域,并形成一定产能。我们认为,随着各厂商光棒产能的释放,其在光纤光缆行业的话语权将进一步增强,这将有助于它们在未来激烈的行业竞争中占据有力地位,推动行业集中度进一步提升。

光纤预制棒是用于拉光纤的玻璃特种预制大棒,是制造光纤的核心原材料,在光缆-光纤-光棒的产业链中占据着70%的利润空间。《2012-2016年中国光纤光缆产业竞争格局及发展趋势研究报告》指出:光纤预制棒生产一般分两步:芯棒制造和外包层制造。芯棒制造决定了光纤的传输特性,外包层则决定着光纤的制造成本。

目前芯棒的制造工艺主要有四种:汽相轴向沉积法(VAD)、外汽相沉积法(OVD)、改进汽相沉积法(MCVD)和等离子体化学汽相沉积法(PCVD)。芯棒技术主要需要解决两个问题:一是如何精确地实现所设计的折射率分布曲线,二是如何提高沉积速率制备更多的芯层。目前市场上主流的G.652单模光纤更适合用外沉积技术(DVD/VAD)生产。

光纤预制棒芯棒工艺对比表

光纤预制棒主要工艺比例分布

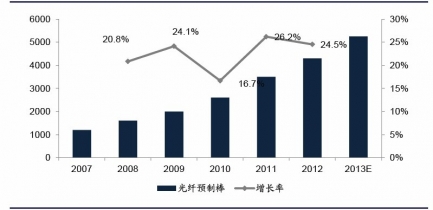

伴随着我国光纤需求的持续增长,我国的光纤预制棒需求,也从2007年的1200吨,增加到了2012年的4300吨。但多年来我国光棒技术匮乏,2007年我国对外光棒依存度高达80%,随着我国企业的光棒自主生产能力提升,2012年底我国厂商的光棒产能已达2000吨,占总需求的比例达到50%,但目前行业仍处于进口替代过的过程中,预计未来3年国内自主光棒供给仍无法满足整体需求。

2007-2013年中国光纤预制棒需求及增速预测

目前国内前五大光纤光缆厂商长飞、中天、亨通、烽火、富通均已进入光纤预制棒领域,并形成一定产能。我们认为,随着各厂商光棒产能的释放,其在光纤光缆行业的话语权将进一步增强,这将有助于它们在未来激烈的行业竞争中占据有力地位,推动行业集中度进一步提升。此外,全球新兴市场印度、巴西、俄罗斯等正逐步兴起,带动全球光纤光缆市场需求量持续增长。国内光纤光缆企业掌握光纤预制棒技术并拥有自主生产能力,将有助于其在全球市场中占据一定份额,突破国内增长瓶颈,获得持续性增长。

国内各大厂商光纤预制棒情况

|

公司名称 |

工艺 |

合作公司 |

预期产能 (吨/年) |

2012光纤产能 (芯公里) |

|

武汉长飞 |

PCVD+RIC/ODD |

荷兰德拉克 |

500(2010年) |

2500 |

|

VAD+OVD |

||||

|

杭州富通 |

MCVD+OVD |

日本住友 |

300(2011年) |

1600 |

|

烽火通信 |

PCVD+RIT |

日本藤仓 |

200(2011年) |

1500 |

|

PCVD+OVD |

350(2013年预计) |

|||

|

亨通光电 |

VAD+OVD |

日本OFS |

200(2011年) |

2000 |

|

400(2012年) |

||||

|

法尔胜 |

MCVD+OVD |

日本信越 |

270(2011.6) |

350 |

|

中天科技 |

VAD+OV |

日本日立 |

200(2011年) |

1500 |

|

400(2013年预计) |

资料来源:中企顾问网整理