2012���й��Ŵ���ҵ��չ�ع�

http://www.cction.com 2013-03-01 09:46 ���������

���ĵ�������ֹ2012�����������ռ��Ϊ27.18%����2010��ͬ���½���27.43���ٷֵ㣻���Ӧ�أ�����������ռ����2010��1����ĩ��12.57%������2012���25.20%��

1������ռ��������������ʽṹ�Ż�����ͻ������

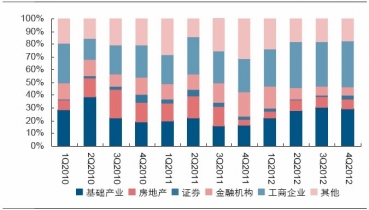

����4������й�˾�ۺ����٣�2007������ᷢ���µ����м�ܹ��£�������˾��ʼ���뽡����չͨ����2009���������������Ŵ������͵ز����������ƶ��������ʹ�ģ�����������ͨ������������ռ������������ʵı��أ�����2007���2.90%Ծ����2012���8.46%��

2���Լ�ܵ���ȷ������������й�˾��Ʒ��������˫���Ż�

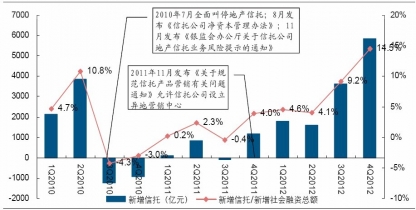

2010��������Ⱥ������Ƶز����������У��Եز����й�ģ�Ĵ���������ʱӰ���˵ز��������������������е����ƣ��Լ������й�˾������������ķſ����ڹ���һ���ŵ�ͬʱ���������й�˾���������Ĵ��š�

��������ҵЭ�����ݣ���ֹ2012�����������ռ��Ϊ27.18%����2010��ͬ���½���27.43���ٷֵ㣻���Ӧ�أ�����������ռ����2010��1����ĩ��12.57%������2012���25.20%��

3���ز�������������������ҵ���������Ҫ����

2010�������ĵز����д����������������й�ģ���ȶ�������2011��4���Ⱥ�2012��1���ȣ���Ʊ�����к��������д����£��������й�ģ��ʼ��������2012��2���������������ز����е��ſ��������ز���ģռ������������������2010���4.77%������2012��2����ĩ��8.18%��������������ҵ��ģ�������Ȳ�����������Ҫԭ��

����4������й�˾�ۺ����٣�2007������ᷢ���µ����м�ܹ��£�������˾��ʼ���뽡����չͨ����2009���������������Ŵ������͵ز����������ƶ��������ʹ�ģ�����������ͨ������������ռ������������ʵı��أ�����2007���2.90%Ծ����2012���8.46%��

2002-2012������������ʹ�ģ�䶯��������ڣ�

| ��� |

���� |

��ҵծȯ |

���� |

Ʊ�� |

��Ʊ |

| 2002 |

1.94 |

0.04 |

�C |

-0.07 |

0.06 |

| 2003 |

3.05 |

0.05 |

�C |

0.20 |

0.06 |

| 2004 |

2.72 |

0.05 |

�C |

-0.03 |

0.07 |

| 2005 |

2.69 |

0.20 |

�C |

0.00 |

0.03 |

| 2006 |

3.57 |

0.23 |

0.08 |

0.15 |

0.15 |

| 2007 |

4.36 |

0.23 |

0.17 |

0.67 |

0.43 |

| 2008 |

5.53 |

0.55 |

0.31 |

0.11 |

0.33 |

| 2009 |

11.20 |

1.24 |

0.44 |

0.46 |

0.34 |

| 2010 |

9.31 |

1.11 |

0.39 |

2.33 |

0.58 |

| 2011 |

9.34 |

1.37 |

0.20 |

1.03 |

0.44 |

| 2012 |

10.40 |

2.25 |

1.29 |

1.05 |

0.25 |

������Դ���������������

2���Լ�ܵ���ȷ������������й�˾��Ʒ��������˫���Ż�

2010��������Ⱥ������Ƶز����������У��Եز����й�ģ�Ĵ���������ʱӰ���˵ز��������������������е����ƣ��Լ������й�˾������������ķſ����ڹ���һ���ŵ�ͬʱ���������й�˾���������Ĵ��š�

��������ҵЭ�����ݣ���ֹ2012�����������ռ��Ϊ27.18%����2010��ͬ���½���27.43���ٷֵ㣻���Ӧ�أ�����������ռ����2010��1����ĩ��12.57%������2012���25.20%��

2010��������ҵ�����������й�ģ��ռ��������ܶ����

2010�������ĵز����д����������������й�ģ���ȶ�������2011��4���Ⱥ�2012��1���ȣ���Ʊ�����к��������д����£��������й�ģ��ʼ��������2012��2���������������ز����е��ſ��������ز���ģռ������������������2010���4.77%������2012��2����ĩ��8.18%��������������ҵ��ģ�������Ȳ�����������Ҫԭ��

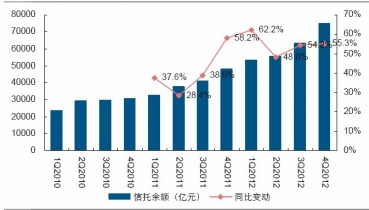

2010-2012����ҵ����������ͬ�ȱ䶯

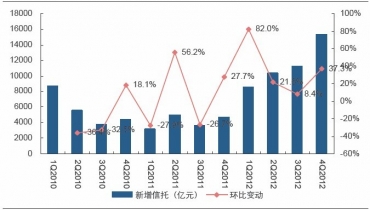

2010-2012����ҵ�����������й�ģ�����ȱ䶯

2010-2012����ҵ�������������ʽ�Ͷ�Žṹ

2010-2012����ҵ���������ز����м��ز���ģռ��