2013年木浆价格弱势复苏

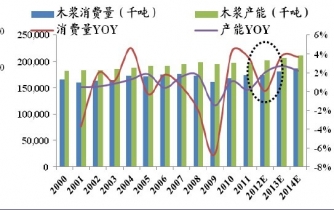

本文导读:据预测,2012 年全球木浆消费量增速0.1%,产能增速2%,供给YOY>需求YOY,产能利用率由90%以上下降至86%,供给增量而需求缺乏支撑造成浆价大幅走低。

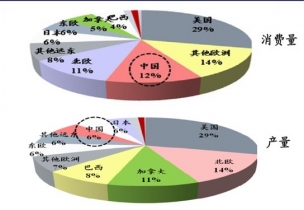

国原料在外的生产消费格局:从全球木浆消费量、产量的地区分布来看,我国木浆消费量占全球消费量的12%,而产量仅为全球木浆产量的6%。

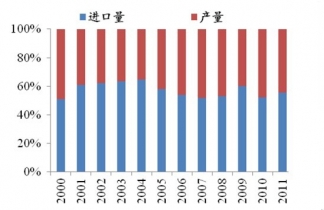

由于我国木材资源较为缺乏,造纸行业木浆消费量中约有60%左右的木浆依靠进口,因此我国木浆价格很大程度上受到全球木浆供需关系的制约。

中国木浆对外依存度

全球木浆产销格局

全球经济疲软及木浆产能加速投放促使浆价下台阶:我们测算国际浆价NBSK(软木浆)、BHKP(硬木浆)2012 年低点距2011 年高点跌幅为20%~25%左右。

据预测,2012 年全球木浆消费量增速0.1%,产能增速2%,供给YOY>需求YOY,产能利用率由90%以上下降至86%,供给增量而需求缺乏支撑造成浆价大幅走低。

浆价缓步上涨显示需求弱复苏:国际浆价自2012 年10 月开始进入上升区间,月均环比涨幅为1%~2%;国内浆价2013年2 月出现显著上涨,针叶浆环比提涨7.8%,阔叶浆环比提涨4.5%,虽然市场对上涨报价尚未全面落实,但弱复苏迹象已显露端倪。

2008-2013年木浆价格走势

2012 年全球木浆产能增速高于需求增速

预计2013 年全球木浆产能投放仍较大:根据对全球部分浆厂的统计,2013年新增市场浆产能约为222 万吨,增量较大,尤其是巴西、乌拉圭等地的浆厂将于下半年投放市场,对全年特别是下半年的木浆价格继续造成上涨阻力,我们预期2013 年浆价上涨行情仍不甚乐观。此外全年预计关闭135 万吨浆线,其中约有近80 万吨转产溶解浆。

2013 年全球新增木浆产能统计(部分):万吨

公司 | 国家 | 浆种 | 产能 | 时间 | 变动原因 | |

拉丁美洲 | ||||||

Jari Celulose | 巴西 | BHK | -41 | 一季度 | 关闭 | |

Montes del Plata | 乌拉圭 | BHK | 130 | 三季度 | ||

Klabin | 巴西 | UKP | -3.5 | 生产线整合 | ||

Suzano | 巴西 | BHK | 150 | 四季度 | ||

北美 | ||||||

Rayonier Sappi Domtar | 美国美国加拿大 | BSK BHK BSK | -26 -25 -12 | 一季度 | 转产溶解浆转产溶解浆永久关闭 | |

Fortress Paper | 加拿大 | BSK | 10 | |||

西欧 | ||||||

Rottneros | 瑞典 | BSK | 2 | |||

Billerud | 瑞典 | BSK | 1 | |||

ATA Holdings Mercer | 瑞典德国 | MEC BSK | 2.5 3 | 三季度 | ||

MetsäFibre Oy | 芬兰 | BSK | 6 | 三季度 | ||

东欧 | ||||||

Ilim Pulp Heinzel Holding | 俄罗斯爱沙尼亚 | BSK MEC | 50 1.5 | 一季度三季度 | ||

亚洲/非洲/大洋洲 | ||||||

An Hoa Pulp & Paper | 越南 | BHK | -1.5 | 生产线整合 | ||

Sappi Phoenix Pulp and Paper | 南非泰国 | BSK/BHK/UKP BHK | -14 -11.5 | 四季度 | 转产溶解浆转产溶解浆 | |

合计 | 221.5 | |||||