2013年中国金融IT市场盛宴开席

本文导读:2012年围绕券商业务层面的创新将在2013年进入全面实施阶段,相关的IT需求释放在即。

一、券商盈利有望提升,支付障碍清除

券商盈利能力下滑,会导致其IT投资意愿下降,从而影响相关企业的营收情况。在券商盈利来源仍主要依靠通道业务的现状没有彻底改变前,券商盈利能力将随市场行情进行波动,因而部分金融IT企业的业绩也在一定程度上受到市场行情的影响。

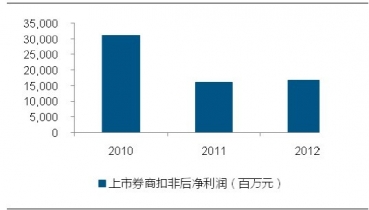

行情低迷,券商盈利低位。2012年大多数月份,市场都延续了2011年4月份以来的低迷行情,12月4日上证指数更跌至1949.46点!低迷的市场行情严重影响了券商经纪业务和自营业务收入等,同时IPO暂停等因素则将券商投行业务拉至冰点,上述因素共同导致券商盈利水平维持在低位。从上市券商盈利数据可以看出,2011年和2012年上市券商扣非后净利润仅有2010年的一半左右。

根据中国证券业协会的数据,2012年证券全行业营业收入1295亿元,同比下降5%;净利润329亿元,同比下降16%。券商盈利能力下降使得其IT投资意愿受到了很大程度的抑制,根据调研数据,某上市券商2012年实际IT投资额相比2011年下滑30%以上。因此,券商盈利能力下降成为金融IT厂商业绩数据不尽如人意的“罪魁祸首”。

市场反转,券商盈利提升。低迷行情从2012年12月份开始出现反转,除去超跌反弹的因素,更重要的原因在于各项经济数据的好转和国家政策的明朗化,提振了市场对2013年经济发展的信心。市场的强劲反弹为13年1月份券商业绩大幅增长奠定了坚实的基础:2013年1月份,19家上市券商业绩实现大幅增长,净利润合计为26.06亿元,环比增长55%,同比(扣除西部证券)增长303%。

券商盈利水平连续两年低迷

站在现在这个时点,我们虽然无法准确预测2013年券商业绩是否会大幅反弹,但从现有数据来看,我们仍对2013年券商盈利能力改善信心十足。

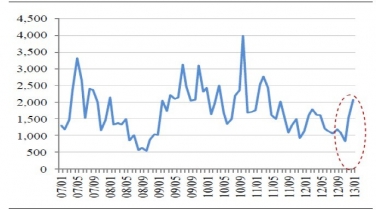

经纪业务层面,2012年12月份以来资本市场回暖,日均股基交易量明显增加。2012年日均股基交易量为1317亿元,其中11月份跌至全年最低819亿元,但12月开始触底回升,达到1543亿元。2013年1月份的日均股基交易量均在2000亿元以上,同比增长82%,环比增长34%。我们认为2013年券商经纪业务下滑趋势将有望得到遏制。而对于创新业务而言,我们认为,2013年创新业务业绩贡献度将会有所提高,融资融券标的券的扩容等因素使市场对券商创新业务预期提升,“资产驱动型”尤其是“类贷款”(融资融券、约定式/质押式回购、类信托)业务将成为2013年盈利增长点,2013年将成为券商创新业务的业绩兑现年。

2007-2013年日均股基交易量(亿元)

综上所述,我们认为,受我国经济趋向好转和投资者市场信心提振等因素影响,2013年券商盈利能力有望得到提升。随着券商盈利能力的好转,券商IT投资的支付障碍将得以清除,这将构成我们看好2013年券商IT行业发展前景的利好因素之一。

二、券商创新全面实施,IT需求释放在即

2012年围绕券商业务层面的创新将在2013年进入全面实施阶段,相关的IT需求释放在即。

2012年5月份召开的“证券行业创新发展论坛”,使得2012年成为券商创新的开局之年。然而“理想很丰满,现实很骨干”,创新进度犹如蜗牛漫步,逐渐消磨了市场对“券商创新”概念的热情。券商创新在经历了初期的徘徊和举步不前之后,从2012年10月份开始,监管层明显加快了创新工作节奏,可由新政发布密集程度窥见一斑。相继拓宽了资产管理、自营业务的投资范围,代销金融产品范围放宽也实现落地……监管层的种种举措表明,券商创新进入加速阶段。截至2012年底,5月初证券行业创新大会提出的“十一条”措施均已出台相应政策,极大地扩展了券商现有的业务范围。

证券行业各项创新政策推出时间表

创新大会政策 | 对应改革 | 推出时间 |

提高证券公司理财产品创新能力 | 资产管理投资放开 | 2012.10.18 |

允许券商管理保险资金 | 2012.7.24 | |

保证金管理产品 | 2012年以来 | |

加快新业务新产品创新进程 | 集合理财产品审批制改备案制 | 2012.10.18 |

放宽业务范围和投资方式限制 | 扩大自营投资范围 | 2012.11.16 |

约定购回、报价回购放松 | 2012.5.31 | |

融资融券及转融通 | 2012.8.27 | |

直接投资 | 2012.11.2 | |

并购基金 | 2012.6.21 | |

另类投资 | 2012.4 | |

扩大证券公司代销金融产品范围 | 代销金融产品 | 2012.11.12 |

支持跨境业务发展 | 国际板 | 尚未推出 |

合资证券公司 | 2012.10.11 | |

增加QFII\RQFII\QDII额度 | 2012.11.14 | |

跨境双向挂牌ETF | 2012.6.29 | |

专项QDII经济业务 | 尚未推出 | |

推动营业部组织创新 | 放开营业部设定限制 | 2013.1.31 |

允许非现场开户 | 2013.16 | |

鼓励证券公司发行上市和并购重组 | 取消IPO上市审慎性监管 | 标准方案已形成 |

推动市场化并购重组 | --- | |

鼓励证券公司积极参与场外市场 | 新三板扩容至上海、天津、武汉 | 2012.8.6 |

建设和中小微企业私募债试点 | 区域性场外市场建设 | 2012.8.23 |

证券公司OTC市场 | 2012.10.23 | |

中小企业私募债 | 2012.5.23 | |

改革证券公司风险控制指标体系 | 完善净资本构成和风险控制指标体系 | 2012.11.16 |

探索长效激励机制 | 允许员工间接持股 | ----- |

资料来源:中企顾问网整理

我们认为,上述创新政策在2013年将进入常规化和进一步深化实施阶段。相关政策已落地,接下来即是各大券商根据自身特点确定创新方向、抢占新兴业务市场的阶段。各券商为挣得新兴业务的主动权,势必会加快部署相关业务的IT系统,因此相关的IT需求将在2013年得到集中释放。部分证券创新业务IT需求分析:

推动营业部组织创新、证券公司分支机构设立:2011年全国券商的分支机构总数是5032家,预计未来3年内券商分支机构数量将会实现超过100%的增长。相关IT需求:轻型、新型分支机构的IT建设解决方案;非现场业务的互联网解决方案;移动业务系统;客户关系管理系统;投资者教育及业务学习系统;分支机构考核管理系统。

提高证券公司理财产品创新能力:2011年中国银行、信托、保险、基金、债券累计发行理财产品3.5万只,共20万亿元。其中证券占得市场份额最少,仅2800亿。此次提升券商理财产品创新能力主要围绕:大力开拓券商的个人及专户理财的业务;券商集合理财业务实行备案制;客户门槛的降低;放宽投资金融品种;放宽自有资金参与份额。预计未来证券理财类市场也将是亿万级的市场规模。相关IT需求:集合理财整体解决方案;集合理财投资系统对各类新金融品种的支持;资金存管调拨系统的升级和新建。

放宽证券公司业务范围和投资方式的限制:证券公司将能够开展除证券业务以外的其他金融投资业务,券商资管规模将迅速放大,对现有证券投资品种的创新力度进一步加强,并且对金融期货、商品期货、大宗商品交易等业务出现大量新需求,甚至将有可能介入银行间市场的相关业务。相关IT需求:自营投资IT系统整体解决方案;各类非金融投资产品的投资工具;直投子公司、基金管理子公司、其他投资子公司的整体IT解决方案;证券投资、基金管理、期贷及衍生品投资各业务系统之间的互联及数据接口。

改革证券公司风控指标体系:由于修订风控指标全面针对于净资本监控、流动性管理、杠杆率监控,因此,所有的证券公司现有的风控及合规系统均将面临改造升级,而产品化程度不高,项目型、非灵活定制型风控产品将面临淘汰。在近两年将有一轮系统更替机会,风控软件供应商面临洗牌。相关IT需求:净资本监控,流动性管理,管理杠杆率监控。

扩大证券公司代销金融产品范围:银行是代销理财产品最多的金融机构,主要是因为其网点优势。目前对券商设置网点的限制已经取消,在开放保险、信托代销业务后,证券公司的代销业务规模将扩大至原有代销基金业务的2-3倍。我们预计券商在代理销售金融产品市场中,有望在将来成为仅次于银行的代销渠道。相关IT需求:基金、保险、信托产品的代销系统解决方案;对原有代销业务系统的升级。

支持证券公司境外业务发展:包括境外交易业务、境外机构投资服务,相关IT需求有:全球交易网络的接入、境外金融交易品种的系统支持。

券商OTC业务和中小企业私募债:相关IT需求:场外柜台交易系统,场外投资交易组合及清算中心、场外交易资金存量系统、承销发行等相关业务系统、投资者适当性评估,信用评估及金融产品评级管理系统。

鼓励证券公司发行上市和并购重组:可以预见,证券公司之间将展开整合并购,从而对核心交易系统的市场占有情况发生关键性影响。准备IPO的证券公司必然对信息系统的整体水平的提升存在强烈需求。IT建设及咨询将有所增加。相关IT需求:证券公司全面建设IT的整体解决方案、IT服务及咨询产品。

2013年创新政策仍将延续,相关IT需求将持续爆发。

据媒体报道,中国证券业协会已于日前向各家券商下发通知,将于2013年5月再次召开“证券行业创新发展论坛”。13年行业创新将更多体现为两种形式,一是对前期创新业务的常规化和深化,比如约定购回业务限制的放松、参与券商的扩容以及升级业务质押式购回的推出,资管创新也还会持续深化;二是创新推动将更多的由自上而下转为自下而上,行业创新业务跟踪可能更多的在优势券商个体上优先体现。目前行业范围上可预测的重要创新议题有:

证券公司基础功能的继续深化:融资(债务融资的放松、加大杠杆)、交易(做市商制度的逐步放开)、托管结算、支付、投资;

机构投资者大扩容:鼓励各类财富管理机构从事公募基金业务、积极推动境外资金及长期资金的入市。届时,券商的经纪业务将迎来重要的机构经纪时代,这不仅意味着大幅度提升的交易量,也将意味着服务压力的迅速提升。如何有效解决机构投资者的套利交易、高频交易、极速交易、策略交易、算法交易等提出的各种需求,这将是核心IT能力建设的重要组成部分。

证券公司牌照的放开:可能放开网络等低成本经纪商牌照。

场外市场与债券市场的进一步突破:新三板园区的继续扩容、柜台交易市场的深化(参与券商的扩大、交易品种的增加)、银行间债券承销的突破以及私募债的发展;

金融产品的丰富:期待重磅交易产品的上市,如备兑权证、国债期货、指数及个股期权。

创新并非一朝一夕可以速成,可以预计,未来创新将会成为券商经营的核心思路,由此带动的IT需求也将不断爆发。从长远来看,创新将成为券商不断提升盈利水平的必要手段,而券商盈利水平的提升将进一步提升券商对IT系统的弹性需求。

综上所述,2012年券商创新政策在2013年的全面实施,由此带动IT需求爆发,构成我们看好2013年证券IT行业发展前景的利好因素。