2013年中国高端女装步入上升通道

http://www.cction.com 2013-04-17 13:21 中企顾问网

本文导读:以消费升级和话语权提升为标志的“她”时代来临是成熟女装消费的大背景。

一、中国正处在成熟女性人口红利阶段

建国以来第一、二次婴儿潮出现在“1963-1972年”和“1981-1990年”,婴儿潮决定了目前“40-50岁”和“23-32岁”的人口居多,正是高端成熟女装定位的主要人群。并且,从我国人口普查的数据也能看到,20-50岁年龄段的女性人口是人口比例最高的年龄段,占据了女性人口的半壁江山。

我国女装消费额最高的年龄段是31-35岁,其次是26-30岁,而中国妇女杂志社、华坤女性生活调查报告发现,41-50岁城市女性购买单价最高。我国正处在成熟女性人口红利阶段,相信随着“80后”女性工作稳定、收入增长,逐渐向高端化和成熟化转型,我国高端成熟女装消费将有望取得更快的增长,可以预计,未来高端成熟女装消费在量和价方面都会有上佳的表现。

我国女性20-50岁人口占比50%

二、成熟女装消费将在“她”时代高速成长

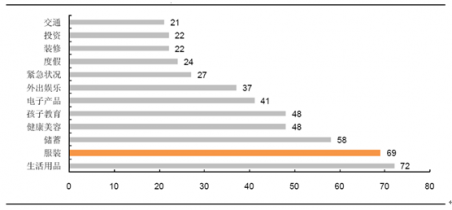

以消费升级和话语权提升为标志的“她”时代来临是成熟女装消费的大背景。首先,女性更钟爱“形象”购物。根据调研,服装支出已经成为我国女性第二大支出品类,意味着服装消费在女性眼里已经接近生活用品这类必需消费,远高于健康美容、电子产品、外出娱乐等可选消费。加之女装消费对收入的弹性更大,意味着女性对服装消费的情有独钟,似乎更钟爱“形象”购物。这在我国特有的“面子”文化背景下将表现得更加淋漓尽致,我国炫耀性消费文化将使得女性更加钟爱高价格的产品,以彰显实力、身份和地位,这也是我国迅速成为全球第二大奢侈品消费的重要原因。

其次,女性在家庭中话语权尤其是财产支配权的提升,也是推动女装消费的重要力量。大部分女性不仅自己掌握独立工资账号,而且在家庭财产的掌握中占据着支配地位。

最后,我国葫芦或哑铃型消费结构决定了高端女装消费有着巨大的市场空间。已有研究发现我国的收入结构并不是“金字塔”型,而是“哑铃型”或“葫芦型”,这意味着中产阶级的消费将有望分化为高端消费,收入结构的特殊性必然造就大批高端消费者。

服装是最大的女性支出之一

三、我国高端女装行业仍将维持快速增长

在“她”时代背景下,我国正处在成熟女性人口红利阶段,女性特有的“形象”购物、收入结构及话语权的提升必然带动高端成熟女装的消费快速增长。目前,高端女装消费在我国正处在发展初期,未来成长空间巨大,根据预测,2012-2015年高端女装的销售复合增速有望达到33%,远高于家纺、童装、男装等20%以下的水平。

2009-2015年中国高端女装消费增速预测

与 女装 的相关内容