2013年中国天然气行业面临两大任务

http://www.cction.com 2013-04-22 13:13 中企顾问网

本文导读:我国天然气价格长期以来偏低,一方面压抑了上游的生产积极性,另一方面也刺激了不必要的需求。随着消费量的增长,供需缺口的变大,价格改革变得急迫起来。

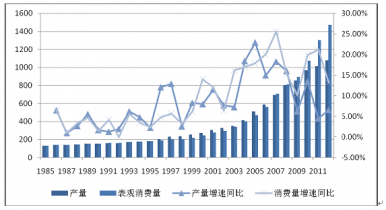

我国天然气需求近两年快速增长。据统计,2012年,国内天然气产量1077亿立方米,比上年同期增长6.5%,天然气进口量425亿立方米,增长31.1%,天然气表观消费量1471亿立方米,增长13.0%。我国天然气的对外依存度为28.9%,比2011年提高了4.5个百分点。预计到2015年,我国天然气需求量在2300-2500亿立方米/年。

由于国内天然气的产量增长跟不上天然气消费量的增长,我国天然气的供应缺口迅速放大。

近30年来我国天然气产量和表观消费量增长迅速,缺口迅速变大

我们认为,当前天然气行业内,有两大任务需要完成。

一、增加供给,满足天然气快速增长的需求。

增加供给可以有多种方法:大力建设上游产能;增加进口;其他方式获取天然气。

满足国内日益增长的天然气需求,首先当然是建设自己的产能。我国将主要在鄂尔多斯盆地、四川盆地、塔里木盆地、南海海域新建703亿立方米天然气产能,2015年这四大地区形成1270亿立方米的产量,满足我国一半左右的天然气需求。四大区域的勘探开发将主要以三大石油公司为主体进行。

进口方面,2012年,我国进口天然气425亿立方米,根据已经签订的合同,2015年进口气将达到935亿立方米,增加510亿立方米。除了已经签订的陆路管道气和海上LNG之外,我国与俄罗斯的天然气谈判也接近尾声。从2018年起,俄罗斯有望向我国供气,供应量为380亿立方米,有能力达到600亿立方米每年。

煤制气也将成为天然气的重要来源。我国能源“富煤少油有气”的格局从未改变,虽然页岩气为天然气储量描绘了一个美好前景,但在目前还不能指望页岩气能够改变我国的能源格局。那么在这种情况下,从煤炭制取天然气也成为一个可能的选项。我国煤炭产区主要在新疆、内蒙等西部地区,当地有较强的意愿和优势开展煤制气项目。中石化有意愿建设两条合计600亿方的始于新疆的天然气管道,输送西部地区的煤制气到东部地区。

二、改革天然气价格,理顺产业链关系。

我国天然气价格长期以来偏低,一方面压抑了上游的生产积极性,另一方面也刺激了不必要的需求。随着消费量的增长,供需缺口的变大,价格改革变得急迫起来。

我国2012年进口天然气425亿立方米,而进口气气价都比较高,例如我国从中亚进口的管道气在国境线上就接近2.5一方,经过西气东输二线运到广东之后,门站价仅2.75元,基本上一方气就会亏损1块多。如果未来进口量达到935亿方,进口企业将无法承受如此大规模的亏损。

另外,非常规天然气、煤制气等天然气来源成本要高于常规天然气。为了鼓励非常规天然气和煤制气的发展,也需要理顺天然气的价格。

未来,我国必然将逐步改革天然气定价方法,逐渐提高天然气价格。