改性塑料行业竞争格局及市场化程度研究

http://www.cction.com 2013-05-27 10:15 中企顾问网

本文导读:国内改性塑料生产企业总数超过3,000 家,多数年产量不足3,000 吨,超过3,000 吨的接近50 家,过万吨的很少。

(1)跨国企业占据行业竞争领先地位

我国改性塑料市场空间广阔,发展潜力巨大,但行业起步较晚,国内生产企业由于产品单一、技术含量低导致其市场占有率低,而跨国公司占据了75%左右的国内市场份额,主要跨国改性塑料生产企业如下:

跨国公司大多是集上游原料、改性加工、产品销售一体化的大型化工企业,在原料质量和产业规模上均具有较大优势,同时,由于研发资金充足及多年技术沉淀,跨国公司往往在高性能专业型的改性塑料配方上处于领先地位,能通过不断推出高端产品而引领行业的发展方向。

(2)少数国内优势企业快速成长

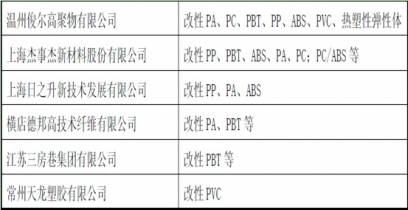

国内改性塑料生产企业总数超过3,000 家,多数年产量不足3,000 吨,超过3,000 吨的接近50 家,过万吨的很少。国内主要改性塑料生产企业概况如下:

与国际化工巨头相比,国内改性塑料生产企业在技术、规模、产业链上均不具备优势,导致国内改性塑料生产企业在高端专业型改性塑料领域缺乏竞争力。

国内企业生产的改性塑料同国际化工巨头生产的改性塑料虽在性能方面存在较大差距,但通过国家政策的支持、企业研发能力的持续提高,差距逐渐缩小,并且国内企业还拥有国际化工巨头无法比拟的部分优势,如低成本、贴近客户、反应灵活等,上述优势使优秀的国内企业在市场竞争中逐步扩大市场份额。

少数国内优势企业通过资本、人才、技术等方面的持续投入,不断扩大生产规模、提高技术科研水平,不断提升整体竞争力。