2013年城市燃气行业竞争结构分析

http://www.cction.com 2013-06-24 10:49 中企顾问网

本文导读:城市燃气的上游供应商主要为中石油集团、中石化集团和中海油集团,三大集团占据了天然气、石油液化气(属于原油加工产品)产品98%以上的市场份额

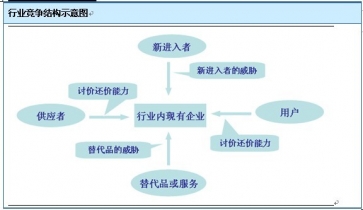

一、“波特五力”模型分析

按照波特的观点:一个行业的激烈竞争,根据在于其内在的竞争结构。在一个行业中存在五种基本的竞争力量,即:行业中现有企业间的竞争、新进入者的威胁、供应者讨价还价的能力、用户讨价还价的能力、替代品或服务的威胁。这五种竞争力量的现状,消长趋势及其综合作用强度,决定了行业竞争的激烈程度和行业获利能力。

(一)上游供应商有很强的议价能力

城市燃气的上游供应商主要为中石油集团、中石化集团和中海油集团,三大集团占据了天然气、石油液化气(属于原油加工产品)产品98%以上的市场份额,由于行业为寡头垄断,且上游原材料行业对燃气生产和供应有着至关重要的影响,因此三大集团的议价能力处于很高的水平。

近年来,我国的煤气产量呈现逐步递减趋势,煤制气正慢慢淡出城市燃气的主流舞台。而对于上游煤炭供应商而言,由于近几年来国家对煤炭行业的治理整顿,将一些中小型民营煤矿收归国有,从而提高了行业集中度和规模优势,也在一定程度上提高了煤炭企业的议价能力。

(二)行业现有企业间的竞争激烈

港华等港资企业与大陆合作时间较长,较早进入城市燃气市场;新奥燃气等民营企业一般采取农村包围城市的方式;中石油等中央企业及大城市之国有燃气企业具有强大的资源、资金和运输优势;地方国有燃气公司与地方政府关系密切,实力不断增强;美孚等外资企业具有丰富的国际经验和雄厚的资金、技术优势,发展生产、输送和销售一体化服务,上、下游一起发展。

国内城市燃气市场主要竞争主体分析表

公司名称 | 企业性质 | 市场占有率 |

港华煤气 | 港资企业 | 16个城市的管道煤气专营权 |

百江燃气 | 港资企业 | 8个城市的管道燃气专营权 |

中国燃气 | 民营企业 | 8个城市的管道燃气专营权 |

华润燃气 | 国有企业 | 13个地级市的专营权 |

新奥燃气 | 民营企业 | 39个城市的管道燃气专营权,市场占有份额居国内同行首位,“西气东输”下游8个城市的专营权 |

京、沪、津、渝、穗、蓉、沈 | 地方国企 | 城市燃气销量占整个城市燃气行业的39% |

中石油 | 中央企业 | 23个地级区及以上城市的管道燃气专营权,城市燃气销售量占整个城市燃气行业的13% |

数据来源:国家统计局

(三)下游用户讨价还价有所增强

城市燃气行业下游集中在管网设备制造、管网建设、管网改造、计量设备制造、燃气供应等方面,民营企业、港资企业进入下游领域较早;中石油等国有企业携资源优势进入城市燃气市场,加之“西气东输”一、二线等主干管网建设背景,下游议价能力也有所增强。

(四)外资不断涌入

目前,中国燃气市场竞争主要集中于地方市场,行业的进入壁垒处于中等水平,高景气度吸引大量的资本不断进入该行业,尤其是外资资本。外资不断加速在国内市场的扩张,在广东等燃气进口大省,外资在仓储、大型码头建设领域几乎形成垄断。

随着经济发展,工业、商业和住宅燃气消费增长迅速,中国燃气市场需求不断高涨。中国庞大的消费市场和急剧的增速,将吸引更多外资企业投资燃气供应业,同时也会吸引部分民间资本进入燃气行业。

(五)行业替代品的威胁不大

天然气的可替代品包括煤炭、成品油、液化石油气和电力等。煤炭在燃料和化工原料方面都是天然气的主要竞争对手,煤炭价格的变化对天然气销售有着重要的影响。同时西电东送的低价对城市燃气市场形成一定威胁。

二、行业当前竞争特点总结

通过对城市燃气行业的竞争结构分析可知,目前行业竞争状况呈现以下几个特征:

1、上游天然气供应商总体议价能力相对较强。

2、在未来需求增长的刺激下,行业内企业间的竞争将会更加激烈。

3、由于行业还存在巨大的发展空间,近年来新进入者的威胁不断增大。

4、未来煤炭会替代部分天然气,但总体威胁不大。