2014-2020年中国LED封装行业监测与发展趋势预测报告

http://www.cction.com 2014-10-14 13:04 中企顾问网

2014-2020年中国LED封装行业监测与发展趋势预测报告2014年10月

LED 封装具有技术密集型和资本密集型的特点,由于中国大陆具有成本优势和迅速扩大的LED 应用市场,国际及台湾封装厂商纷纷到大陆投资建厂,以取得就近配套与终端市场优势,使得中国大陆的LED 封装产业得以持续快速的增长,也使得中国大陆成为全球重要的LED 封装基地,这不仅扩大了中国大陆LED 封装在世界LED 封装领域的市场占有率,同时也提升了中国大陆厂商的LED 封装技术,加速了整个产业的快速发展。中国封装产业初步形成了珠江三角洲、长江三角洲、闽赣地区、环渤海区域等四大LED 密集区域,中国正在成为世界重要的LED 封装基地。

中国发改委、科技部、工业和信息化部、财政部、住房城乡建设部和国家质检总局等6 部门联合公布《半导体照明节能产业发展意见》,提出“到2015 年,半导体照明节能产业产值年均增长率在30%左右;产品市场占有率逐年提高,功能性照明达到20%左右,液晶背光源达到50%以上,景观装饰等产品市场占有率达到70%以上”等目标。随着中国政府大力支持LED 行业的发展,预计未来几年LED 封装将会出现增长。

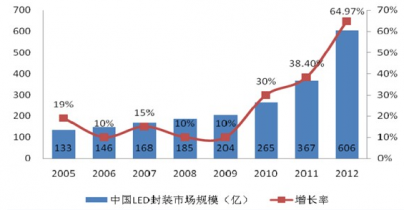

2005-2012年中国LED封装市场规模增长情况

资料来源:智研数据中心整理

中企顾问网发布的《2014-2020年中国LED封装行业监测与发展趋势预测报告》共七章。首先介绍了LED封装相关概述、中国LED封装市场运行环境等,接着分析了中国LED封装市场发展的现状,然后介绍了中国LED封装重点区域市场运行形势。随后,报告对中国LED封装重点企业经营状况分析,最后分析了中国LED封装行业发展趋势与投资预测。您若想对LED封装产业有个系统的了解或者想投资LED封装行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章 LED封装相关概述

1.1 LED封装简介

1.1.1 LED封装的概念

1.1.2 LED封装的形式

1.1.3 LED封装的结构类型

1.1.4 LED封装的工艺流程

1.2 LED封装的常见要素

1.2.1 LED引脚成形方法

1.2.2 LED弯脚及切脚

1.2.3 LED清洗

1.2.4 LED过流保护

1.2.5 LED焊接条件

第二章 2011-2013年LED封装产业总体发展分析

2.1 2011-2013年世界LED封装业的发展

2.1.1 发展概况

2.1.2 总体特征

2.1.3 区域分布

2.2 2011-2013年中国LED封装业的发展

2.2.1 发展现状

2.2.2 产值增长情况

2.2.3 产量增长情况

2.2.4 价格分析

2.2.5 利好因素

2.3 2011-2013年国内重要LED封装项目的建设进展

2.3.1 TCL集团与台企合作建设LED封装厂

2.3.2 台企投建南昌高新区大功率LED封装项目

2.3.3 台湾连发光电LED封装项目落户铜陵

2.3.4 河南LED封装项目试制成功

2.3.5 天禄光电投资4亿打造LED芯片及封装项目

2.3.6 四联集团LED芯片封装项目石柱开建

2.3.7 瑞华国际30亿元LED芯片封装项目文安签约

2.4 SMD LED封装

2.4.1 SMD LED封装市场发展简况

2.4.2 SMD LED封装技术壁垒较高

2.4.3 SMD LED封装产能尚未过剩

2.4.4 SMD LED封装受益于芯片价格下降

2.5 2011-2013年LED封装业发展中存在的问题

2.5.1 制约我国LED封装业发展的因素

2.5.2 国内LED封装企业面临的挑战

2.5.3 封装业销售额与海外企业差距明显

2.5.4 传统封装工艺成为系统成本瓶颈

2.6 促进中国LED封装业发展的策略

2.6.1 做大做强LED封装产业的对策

2.6.2 发展LED封装行业的措施建议

2.6.3 LED封装业发展需加大研发投入

2.6.4 我国LED封装业应向高端转型

第三章 2011-2013年中国LED封装市场格局分析

3.1 2011-2013年LED封装市场发展态势

3.1.1 中国成中低端LED封装重要基地

3.1.2 国内LED封装企业发展不平衡

3.1.3 中国LED封装市场缺乏大型企业

3.1.4 LED产业上游厂商涉足封装市场

3.1.5 台湾LED封装产能向大陆转移

3.2 2010-2013年LED封装企业发展格局

3.2.1 2010年LED封装企业区域分布

3.2.2 2011年LED封装企业加速上市

3.2.3 2012-2013年LED封装企业面临上游整合压力

3.3 广东省LED封装业

3.3.1 主要特点

3.3.2 重点市场

3.3.3 发展趋势

3.4 2011-2013年LED封装市场竞争格局

3.4.1 中国采购影响世界封装市场格局

3.4.2 我国LED封装市场各方力量简述

3.4.3 国内LED封装市场竞争加剧

3.4.4 本土LED封装企业整合步伐加速

3.5 LED封装企业竞争力简析

3.5.1 2010年本土封装企业竞争力排名

3.5.2 2011年本土LED封装企业竞争力排名

3.5.3 2012-2013年本土LED封装企业竞争力排名

第四章 2011-2013年LED封装行业技术研发进展状况

4.1 中外LED封装技术的差异

4.1.1 封装生产及测试设备差异

4.1.2 LED芯片差异

4.1.3 封装辅助材料差异

4.1.4 封装设计差异

4.1.5 封装工艺差异

4.1.6 LED器件性能差异

4.2 2011-2013年中国LED封装技术发展概况

4.2.1 封装技术影响LED产品可靠性

4.2.2 中国LED业专利集中在封装领域

4.2.3 中国LED封装业的技术特点

4.2.4 LED封装技术水平不断提升

4.2.5 LED封装业技术研发仍需加强

4.3 LED封装关键技术介绍

4.3.1 大功率LED封装的关键技术

4.3.2 显示屏用LED封装的技术要求

4.3.3 固态照明对LED封装的技术要求

第五章 2011-2013年LED封装设备及封装材料的发展

5.1 2011-2013年LED封装设备市场分析

5.1.1 我国LED封装设备市场概况

5.1.2 LED封装设备国产化亟需加速

5.1.3 发展我国LED封装设备业的思路

5.2 2011-2013年LED封装材料市场分析

5.2.1 LED封装主要原材介绍

5.2.2 我国LED封装材料市场简析

5.2.3 部分关键封装原材料仍依赖进口

5.2.4 LED封装用基板材料市场走向分析

5.3 LED封装支架市场

5.3.1 国内LED封装支架市场格局分析

5.3.2 LED封装支架技术未来发展趋势

5.3.3 我国LED封装支架市场前景广阔

第六章 LED封装重点企业介绍

6.1 国外主要LED封装重点企业

6.1.1 科锐(CREE)

6.1.2 日亚化学(NICHIA)

6.1.3 飞利浦(Philips)

6.1.4 三星LED(Samsung LED)

6.1.5 首尔半导体(SSC)

6.2 中国台湾主要LED封装重点企业

6.2.1 亿光电子

6.2.2 光宝集团

6.2.3 东贝光电

6.2.4 宏齐科技

6.2.5 台积电

6.2.6 艾笛森

6.3 中国内地主要LED封装重点企业

6.3.1 国星光电

6.3.2 雷曼光电

6.3.3 鸿利光电

6.3.4 大族光电

6.3.5 瑞丰光电

6.3.6 升谱光电

6.3.7 木林森

第七章 中国LED封装产业发展趋势及前景分析预测

7.1 LED封装产业未来发展趋势

7.1.1 功率型白光LED封装技术发展趋势

7.1.2 LED封装技术将向模块化方向发展

7.1.3 LED封装产业未来发展走向分析

7.2 中国LED封装市场前景展望

7.2.1 我国LED封装市场发展前景乐观

7.2.2 LED封装产品应用市场将持续扩张

7.2.3 中国LED通用照明封装市场规模预测

图表目录:

图表1 LED产品封装结构的类型

图表2 全球前十大封装厂商营业收入情况

图表3 全球前十大封装厂商市场占有情况

图表4 全球主要LED封装企业的技术特色

图表5 世界LED封装产业的区域分布

图表6 第三类企业的发展运作模式

图表7 国际大部分著名LED企业遵循的发展模式

图表8 我国LED封装产业产值及增长情况

图表9 我国LED封装产量及增长情况

图表10 国内LED封装价格比较

图表11 台湾、大陆主要SMD LED企业产能对比

图表12 2010年中国大陆SMD LED主要厂商的扩产情况

图表13 2010年在大陆扩产的主要港台企业

图表14 国星光电LED芯片单价变动对LED封装产品毛利的影响

图表15 2010年国内部分封装项目(台湾企业除外)

图表16 2013年台湾前8大LED封装厂SMD产能及大陆业务

图表17 2010年台湾在大陆投资的LED封装项目

图表18 我国LED企业在各领域的分布情况

图表19 我国LED封装企业区域分布情况

图表20 广东LED封装产量在全国的比例

图表21 广东LED封装产值在产业链中的比例

图表22 广东部分LED封装企业的优势与特色

图表23 部分广东省企业和研究机构的封装技术发明专利分布

图表24 广东LED封装企业区域分布情况

图表25 广东LED器件封装应用领域

图表26 2010年我国LED封装企业竞争力排行榜

图表27 2011年我国LED封装企业竞争力排行榜

图表28 影响大功率LED封装技术的因素

图表29 大功率LED的封装结构

图表30 LED封装技术的发展阶段

图表31 2009-2011财年Cree综合损益表

图表32 2009-2011财年Cree按产品种类分收入状况表

图表33 2013年飞利浦集团综合损益表

图表34 2013年飞利浦集团各业务部门经营情况

图表35 2013年亿光电子综合损益表

图表36 2013年亿光电子不同地区收入情况

图表37 2011年1-12月国星光电非经常性损益项目及金额

图表38 2010-2013年国星光电主要会计数据

图表39 2010-2013年国星光电主要财务指标

图表40 2011年1-12月国星光电主营业务分行业、产品情况

图表41 2011年1-12月国星光电主营业务分地区情况

图表42 2011年1-12月雷曼光电非经常性损益项目及金额

图表43 2010-2013雷曼光电主要会计数据

图表44 2010-2013雷曼光电主要财务指标

图表45 2011年1-12月雷曼光电主营业务分行业、产品情况

图表46 2011年1-12月雷曼光电主营业务分地区情况

图表47 2010-2013鸿利光电营业收入和净利润

图表48 2010-2013鸿利光电不同LED产品收入及比重情况

图表49 2010-2013鸿利光电不同LED产品收入及利润情况

图表50 2010-2013鸿利光电LAMP LED产能、产量及销量

图表51 2010-2013鸿利光电SMD LED产能、产量及销量

图表52 2010-2013鸿利光电通用照明产品产能、产量及销量

图表53 2011年1-12月大族激光主要财务数据

图表54 2011年1-12月大族激光非经常性损益项目及金额

图表55 2010-2013大族激光主要会计数据

图表56 2010-2013大族激光主要财务指标

图表57 2011年1-12月大族激光主营业务分行业、产品情况

图表58 2011年1-12月大族激光主营业务分地区情况

图表59 2010-2013瑞丰光电主要财务指标

图表60 2010-2013瑞丰光电不同产品销售收入及比重

图表61 2010-2013瑞丰光电不同地区销售收入及比重

图表62 2010-2013瑞丰光电不同产品产能、产量、销量及销售收入

图表63 2010-2013年宁波升谱光电半导体有限公司主要规模指标

图表64 2010-2013年宁波升谱光电半导体有限公司偿债能力关键指标

图表65 2010-2013年宁波升谱光电半导体有限公司盈利能力关键指标

图表66 2010-2013年宁波升谱光电半导体有限公司营运能力关键指标

图表67 2008-2010年宁波升谱光电半导体有限公司成长能力关键指标

图表68 2010-2013年木林森电子有限公司主要规模指标

图表69 2010-2013年木林森电子有限公司偿债能力关键指标

图表70 2010-2013年木林森电子有限公司盈利能力关键指标

图表71 2010-2013年木林森电子有限公司营运能力关键指标

图表72 2008-2010年木林森电子有限公司成长能力关键指标

图表73 2010年中国LED各应用领域产值分布情况

图表74 中国LED通用照明封装市场规模增长情况预测

与 LED封装 的相关内容