2021-2027年中国互联网汽车金融市场深度分析与市场调查预测报告

http://www.cction.com 2021-01-16 10:03 中企顾问网

2021-2027年中国互联网汽车金融市场深度分析与市场调查预测报告2021-1

中企顾问网发布的《2021-2027年中国互联网汽车金融市场深度分析与市场调查预测报告》共十二章。首先介绍了互联网汽车金融相关概念及发展环境,接着分析了中国互联网汽车金融规模及消费需求,然后对中国互联网汽车金融市场运行态势进行了重点分析,最后分析了中国互联网汽车金融面临的机遇及发展前景。您若想对中国互联网汽车金融有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

1.1 互联网汽车金融的相关概念

1.1.1 互联网金融

1.1.2 汽车金融

1.1.3 互联网汽车金融

1.2 互联网汽车金融的发展优势

1.2.1 缩短办理流程

1.2.2 改善征信制度

1.2.3 拓宽市场推广

1.2.4 迎合消费习惯

1.2.5 产业链全覆盖

1.2.6 大数据技术支撑

1.3 互联网汽车金融的构成及应用

1.3.1 基本形态

1.3.2 应用场景

1.4 互联网汽车金融的主要内容

1.4.1 供应链金融

1.4.2 经销商金融

1.4.3 消费金融

1.4.4 二手车金融

1.4.5 汽车保险

第二章 互联网汽车金融市场发展背景

2.1 宏观背景

2.1.1 中国经济平稳运行

2.1.2 人口数量规模增加

2.1.3 居民收入水平提升

2.1.4 城镇化水平上升

2.1.5 经济结构转型调整

2.1.6 经济增长前景预判

2.2 政策背景

2.2.1 行业相关扶持政策汇总

2.2.2 汽车金融业获政策支持

2.2.3 “互联网+”规划出台

2.2.4 P2P网贷平台监管加强

2.3 汽车市场运行综况

2.3.1 汽车保有量规模增长

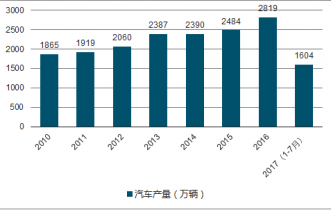

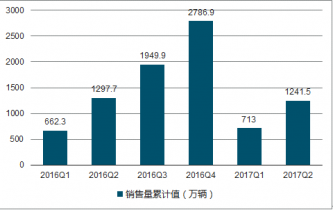

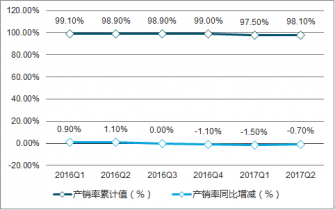

2.3.2 汽车产销量持续上升

2010-2017年中国汽车产量(万辆)

数据来源:公开资料整理

2016-2017年中国汽车销售量走势图

数据来源:公开资料整理

2016-2017年中国汽车产销率走势图

数据来源:公开资料整理

2.3.3 二手车市场交易规模

2.3.4 汽车出口特点分析

2.3.5 汽车市场发展趋势

2.4 汽车金融市场运行状况

2.4.1 市场发展状况

2.4.2 市场发展规模

2.4.3 产品渗透率分析

2.4.4 市场竞争情况

2.4.5 市场需求分析

2.4.6 市场发展格局

第三章 2012-2019年互联网汽车金融市场发展综况

3.1 国内外互联网汽车金融市场布局

3.1.1 国际企业加快市场布局

3.1.2 国内企业合作进程推进

3.1.3 美国互联网汽车金融市场

3.2 2012-2019年中国互联网汽车金融市场运行状况

3.2.1 市场发展阶段

3.2.2 发展进程加快

3.2.3 商业发展模式

3.2.4 市场总体规模

3.2.5 细分市场规模

3.2.6 业务拓展方向

3.3 2012-2019年中国互联网汽车金融市场运行特征

3.3.1 地域特征

3.3.2 品牌特征

3.3.3 车型特征

3.4 互联网汽车金融的发展模式

3.4.1 C2C综合服务平台模式

3.4.2 汽车电商模式

3.4.3 汽车厂商模式

3.4.4 汽车金融P2P模式

3.4.5 经销商模式

3.5 互联网加快渗透汽车融资租赁市场

3.5.1 汽车融资租赁市场现状

3.5.2 互联网助力汽车融资租赁

3.5.3 互联网企业布局加快

3.5.4 未来市场前景展望

3.6 互联网汽车金融市场发展问题

3.6.1 发展中存在的问题

3.6.2 个人用户应用障碍

3.6.3 基础平台建设不足

3.6.4 征信体系有待完善

3.6.5 盈利模式尚不明晰

3.6.6 企业发展面临的挑战

3.7 互联网汽车金融市场发展对策

3.7.1 未来发展重点分析

3.7.2 具体发展路径分析

3.7.3 企业发展转型建议

第四章 中国互联网汽车金融市场建设主体分析

4.1 汽车制造商

4.1.1 发展背景

4.1.2 发展状况

4.1.3 发展展望

4.1.4 案例分析——上海通用汽车公司

4.2 汽车经销商

4.2.1 发展状况

4.2.2 发展展望

4.2.3 案例分析——广汇汽车公司

4.3 商业银行

4.3.1 市场地位

4.3.2 发展状况

4.3.3 案例分析——平安银行

4.4 互联网企业

4.4.1 发展状况

4.4.2 布局特点

4.4.3 企业动态

4.4.4 发展展望

4.4.5 案例分析——BAT企业

4.5 互联网金融公司

4.5.1 发展状况

4.5.2 发展路径

4.5.3 发展重点

4.5.4 风险及防范

4.5.5 典型平台——车融资平台

4.6 互联网创业公司

4.6.1 发展优势

4.6.2 运作模式

4.6.3 发展困境

4.6.4 发展建议

第五章 2012-2019年中国互联网汽车供应链金融市场分析

5.1 互联网供应链金融行业分析

5.1.1 基本概念

5.1.2 发展定位

5.1.3 发展阶段

5.1.4 发展模式

5.1.5 发展趋势

5.1.6 规模预测

5.2 2012-2019年中国互联网汽车供应链金融市场综况

5.2.1 金融生态剖析

5.2.2 服务模式分析

5.2.3 市场发展现状

5.2.4 企业布局加快

5.2.5 市场发展展望

5.3 互联网汽车供应链金融细分市场构成

5.3.1 整车制造供应链金融市场

5.3.2 汽车流通供应链金融市场

5.3.3 后市场配件供应链金融市场

5.4 互联网汽车供应链金融市场运作模式

5.4.1 供应阶段的供应链金融

5.4.2 采购阶段的供应链金融

5.4.3 经营阶段的供应链金融

第六章 2012-2019年中国互联网汽车消费金融市场分析

6.1 汽车消费金融互联网化趋势加强

6.1.1 汽车消费信贷O2O化

6.1.2 汽车消费理财产品推出

6.1.3 经销商青睐平台融资

6.1.4 汽车金融布局电商市场

6.2 2012-2019年中国互联网汽车消费金融市场综况

6.2.1 市场主体分析

6.2.2 市场发展现状

6.2.3 市场规模测算

6.2.4 利好政策出台

6.3 互联网汽车消费金融市场业务分析

6.3.1 汽车金融公司线上分期业务

6.3.2 互联网金融公司消费分期业务

6.3.3 二手车电商金融业务

6.3.4 汽车融资租赁业务

6.3.5 汽车后市场消费金融业务

6.4 2012-2019年中国互联网二手车消费金融市场分析

6.4.1 发展模式分析

6.4.2 市场主体分析

6.4.3 企业布局加快

6.4.4 发展障碍分析

6.4.5 发展机遇分析

6.4.6 企业案例——瓜子二手车直卖网

6.5 2012-2019年中国专车消费金融市场分析

6.5.1 专车金融革新金融模式

6.5.2 专车金融处于初级阶段

6.5.3 专车金融将逐步市场化

6.5.4 专车金融发展前景展望

第七章 2012-2019年中国互联网汽车P2P市场分析

7.1 2012-2019年中国P2P网贷市场运行现状

7.1.1 市场综况

7.1.2 平台数量

7.1.3 交易规模

7.1.4 平均利率

7.1.5 借款期限

7.1.6 参与人数

7.2 2012-2019年中国P2P车贷市场发展综况

7.2.1 市场特点分析

7.2.2 市场发展模式

7.2.3 业务发展规模

7.2.4 平台运行状况

7.2.5 市场联盟成立

7.2.6 发展前景展望

7.3 P2P车贷平台运行数据分析

7.3.1 借款总额

7.3.2 笔均借款额

7.3.3 平均利率

7.3.4 平均期限

7.4 P2P车贷网络平台发展状况

7.4.1 车贷网络平台发展迅速

7.4.2 重点车贷网络平台汇总

7.4.3 车贷网络平台融资动态

7.4.4 典型车贷平台案例分析——微贷网

7.5 P2P车贷市场运行模式

7.5.1 汽车抵押/质押贷款

7.5.2 汽车按揭贷款

7.5.3 汽车垫资贷款

7.5.4 车商贷款

7.5.5 融资租赁

7.6 P2P车贷市场运行风险

7.6.1 监管风险

7.6.2 政策风险

7.6.3 市场风险

7.6.4 欺诈风险

7.6.5 竞争风险

7.6.6 利率风险

7.6.7 其他风险

7.7 P2P车贷市场风险管理对策分析

7.7.1 推广“抵押+信用”模式

7.7.2 规范车贷业务运作内容

7.7.3 规范车贷业务审核流程

7.7.4 加快出台监管规范细则

7.7.5 发挥组织的风险管理职能

第八章 2012-2019年中国互联网汽车众筹市场分析

8.1 互联网汽车众筹产生的背景

8.1.1 传统车商运营成本高

8.1.2 传统车商融资困难

8.1.3 众筹领域监管宽松

8.1.4 政策发展环境利好

8.2 2012-2019年中国互联网汽车众筹市场发展综述

8.2.1 市场基本内涵

8.2.2 发展模式分析

8.2.3 市场运行特点

8.2.4 市场参与主体

8.2.5 合法性分析

8.3 2012-2019年中国互联网汽车众筹市场运行分析

8.3.1 全国平台数量

8.3.2 地区平台数量

8.3.3 平台筹资规模

8.3.4 平台融资动态

8.3.5 项目价格区间

8.4 互联网汽车众筹业务车型及品牌分布

8.4.1 项目车型种类

8.4.2 各类车型筹资额

8.4.3 各类车型投资额

8.4.4 汽车品牌分布

8.5 2012-2019年中国互联网二手车众筹市场发展状况

8.5.1 市场规模

8.5.2 运营模式

8.5.3 运营流程

8.5.4 市场风险

8.6 互联网汽车众筹行业发展展望

8.6.1 市场风险分析

8.6.2 市场发展建议

8.6.3 发展前景展望

第九章 2012-2019年中国互联网汽车保险市场分析

9.1 互联网切入汽车保险市场

9.1.1 传统汽车保险的痛点

9.1.2 互联网助力车险市场

9.1.3 互联网与汽车保险结合

9.1.4 互联网改善信息不对称

9.1.5 汽车保险推进“平台+服务”

9.2 互联网车险市场特点分析

9.2.1 费率趋向个性化

9.2.2 销售渠道互联网化

9.2.3 理赔方式垂直化

9.2.4 购买场景碎片化

9.3 2012-2019年中国互联网保险市场状况分析

9.3.1 互联网保险收入规模

9.3.2 互联网车险收入规模

9.3.3 互联网车险市场渗透率

9.3.4 互联网车险市场发展提速

9.3.5 互联网保险行业监管加强

9.4 互联网车险业务类型分析

9.4.1 业务平台介绍

9.4.2 主要业务类型

9.4.3 UBI车险服务

9.5 互联网车险企业合作案例分析——众安公司与平安公司

9.5.1 打造互联网保险品牌

9.5.2 创新O2O合作模式

9.5.3 定义互联网车险市场

9.5.4 首创互联网车险“样本”

第十章 中国互联网汽车金融用户群体分析

10.1 投资人群体分析

10.1.1 性别分布

10.1.2 年龄分布

10.1.3 金额层次

10.1.4 产品偏好

10.2 借款人群体分析

10.2.1 性别分布

10.2.2 年龄分布

10.2.3 婚姻状况

10.2.4 品牌偏好

10.2.5 车型分布

第十一章 2012-2019年中国互联网汽车金融市场投资分析

11.1 投资机遇

11.1.1 发展环境逐步优化

11.1.2 汽车金融发展迅速

11.1.3 汽车金融网络化加快

11.1.4 政策利好互联网金融

11.1.5 汽车金融投资热度上升

11.2 投融资动态

11.2.1 易鑫资本完成A轮融资

11.2.2 丁丁贷获得新一轮融资

11.2.3 车车车险最新融资动态

11.3 投资风险

11.3.1 政策风险

11.3.2 利率风险

11.3.3 流动性风险

11.3.4 审贷风险

11.3.5 信用风险

11.3.6 技术安全风险

11.4 投资策略

11.4.1 应用车辆质押

11.4.2 加强行业监管

11.4.3 重视行业教育

11.4.4 提高信用风险管理

第十二章 2020-2026年中国互联网汽车金融市场发展前景及趋势预测()

12.1 市场前景展望

12.1.1 我国汽车金融发展潜力大

12.1.2 互联网汽车金融成投资热点

12.1.3 互联网汽车金融市场潜力巨大

12.1.4 互联网汽车金融整体发展态势

12.1.5 未来互联网汽车金融发展方向

12.2 发展趋势分析

12.2.1 跨界合作成常态

12.2.2 产业融合加快

12.2.3 移动化趋势加强

12.2.4 个性化营销推进

12.2.5 农村市场成发展高地

12.3 2020-2026年中国互联网汽车金融市场预测分析

12.3.1 中国互联网汽车金融市场的影响因素分析

12.3.2 2020-2026年中国汽车金融市场规模预测

12.3.3 2020-2026年中国互联网汽车金融市场规模预测()

部分图表目录:

图表 汽车金融的四种形式

图表 传统汽车金融VS互联网汽车金融

图表 互联网汽车金融的初步形态

图表 2019年年末人口数及其构成

图表 2019年按收入来源分全国居民人均可支配收入及其占比

图表 互联网汽车金融相关政策(一)

图表 互联网汽车金融相关政策(二)

图表 互联网汽车金融相关政策(三)

图表 汽车保有量超过200万的城市

图表 2011-2019年私家车保有量

图表 2019年汽车单月产销量

图表 2012-2019年汽车产销量

图表 2019年分车型汽车前十家生产企业产销量排名

图表 2019年全国二手车交易量变化

图表 2012-2019年二手车交易市场环比增速趋势

图表 2011-2019年二手车市场交易量

图表 2019年六大区域交易量占比图

图表 2019年中国汽车出口量统计表

图表 2001-2019年中国汽车零售金融产品渗透率

图表 2001-2019年中国汽车信贷规模

图表 我国汽车金融主要参与者和竞争现状

图表 汽车消费金融主要竞争者优劣势比较

图表 美国各类型汽车金融公司贷款余额

图表 互联网汽车金融发展阶段

图表 互联网汽车金融场景图

图表 全国各地区车贷平台数量及私人汽车保有量

图表 全国各地区车贷业务成交量及占行业总成交量比例

图表 全国各地区汽车众筹平台分布情况

图表 上汽通用汽车金融在线申请页面

图表 平安银行橙e网汽车金融产品简介

图表 58车险网站截图

图表 车秒贷办理流程

图表 百度汽车网站截图

图表 汽车供应链应收账款融资模式

图表 汽车供应链预付账款融资模式