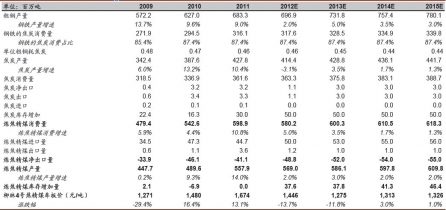

国内煤价走势预测

http://www.cction.com 2012-12-05 09:35 中企顾问网

本文导读:东部地区是煤炭进口的主战场,2011 年广东、广西、福建、山东、浙江、河北和江苏7 省煤炭进口量1.4 亿吨,占全国总进口量的79%。中企顾问网认为:在海外主要煤炭出口国产量逐步增加,运力瓶颈逐步打开,并纷纷将需求增长的希望寄托于中国和印度的情况下,未来中国东部沿海地区的煤炭供应将进一步宽松。

1、 东部地区煤炭需求将更多受到转型和替代的压力。随着转型的推进,东部地区的工业化和城镇化速度将有所放缓,钢铁、电解铝等重工业逐步向西部地区转移,用电需求增速放缓。在环境压力下,新的发电机组建设将以核电和气电为主,天然气对煤炭的替代较为显著。2011 年全国燃气装机3265 万千瓦,“十二五”规划目标为6000万千瓦,新增机组将替代煤炭需求5054 万吨左右(新增机组年发电量1094 亿度,每度电耗煤0.46 千克),假设全部位于东部地区,将替代东部煤炭需求的3%左右。

2、海运市场的宽松将进一步降低东部煤炭市场的景气度。东部地区是煤炭进口的主战场,2011 年广东、广西、福建、山东、浙江、河北和江苏7 省煤炭进口量1.4 亿吨,占全国总进口量的79%。中企顾问网认为:在海外主要煤炭出口国产量逐步增加,运力瓶颈逐步打开,并纷纷将需求增长的希望寄托于中国和印度的情况下,未来中国东部沿海地区的煤炭供应将进一步宽松。

3、随运力瓶颈打开,西部煤价有望“补涨”,东西部价差有望缩小。《2012-2016年中国煤炭物流市场深度评估及投资方向研究报告》内容显示:运力瓶颈的存在使国内并未形成统一的煤炭市场,西部地区(新疆、蒙西等)煤炭的真实价值未充分体现。随着煤炭运输加快转变为特高压输电或煤化工产品运输,以及铁路建设的推进,运输瓶颈将逐步打开,东西部市场将接轨,西部煤价的折价将缩小,而东部煤价的溢价也将下降。长期来看,由于西部地区煤炭成本更低,在煤价向成本线靠拢的过程中,东部地区的煤炭产能将率先退出。

西部地区煤价仍低于东部地区50-60 元/吨,折价将随瓶颈打开而缩小

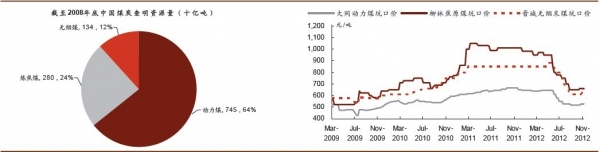

4、焦煤和无烟煤对动力煤的溢价仍将维持,但蒙古的供应将缓解中国焦煤资源的缺口。炼焦煤和无烟煤属于中国相对稀缺的煤种,储量占比较小,截至2008 年,全国焦煤和无烟煤查明资源量分别为2804 亿吨和1340 亿吨,分别占全部查明资源量的24.2%和11.6%,而焦煤、无烟煤中的大部分因高硫、高灰或可选性差等仅能作为动力煤使用。长期来看,由于资源稀缺及新增产能较少,焦煤和无烟煤价格对动力煤的溢价仍将维持,但将随钢铁需求增速放缓和蒙古焦煤进口增加而受到挤压。

因资源稀缺,焦煤和无烟煤对动力煤的溢价仍将维持

中国炼焦煤供需预测