2013年大中客车需求预测

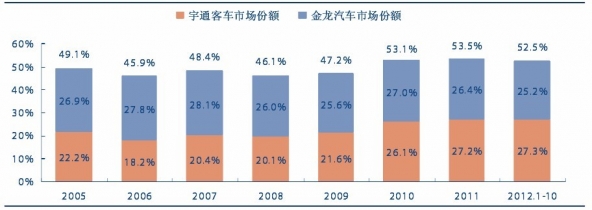

本文导读:大中客市场集中度维持较高,行业景气度提升。大中客市场集中度较高,宇通客车和金龙汽车的市场份额合计超过50%,其他均为区域性的地方客车企业,年产销规模在1万辆以下,综合竞争力偏弱。《2012-2016年中国客车市场全景评估与投资战略研究报告》认为在行业景气度上行阶段,龙头企业凭借产品、渠道、产能、资金等多方面优势,有望受益明显。

城镇化驱动客车需求:预计未来3年大中客需求增速保持10%左右。大中型客车下游主要用于:1)城市公交,2)城际客运,3)旅游团体,4)校车等。部份投资人担心,轨道交通建设会减少客车需求。我们认为,综合考虑建设、维护成本,以及地方交通实际,在未来较长时间内,客车将与轨道交通共同存在,同为城市和城际交通的重要组成部份。“十八大”报告中提出的“新型城镇化”,有序推进农业转移人口市民化等方向,驱动客车需求。预计未来3-5年,城市公交车、城际客运车销量将持续8-10%的稳健增长。

法规驱动高标准校车需求较快释放,海外市场提供新的增量空间。综合考虑上述因素,我们预计,未来3年,大中型客车需求增速将保持10%左右。

2013年:预计大中客销量接近79万辆(+10%)。2012年01一10月,大中客累计销售13.2万辆(+3.2%).公交车需求受制于资金到位、公路车销量受制于8月26日陕西重特大交通安全事件,2012年大中客销量增幅低于年初投资人的预期。预计换届效应有望助推2013年公交车投入落实,驱动大中客需求增长;公路车需求亦将在春运前逐渐恢复。校车需求亦有望由2012年2.6万辆左右增长至4-5万辆。综合考虑预计2013年大中客销量增长超过10%。

2013年大中型客车需求增速回升至10%左右(单位:万辆,%)

校车潜在市场潜力较大,预计2012,2013年销量规模约为2.6万辆、4-5万辆。我国目前拥有初中生和小学生超过1.5亿人,校车潜在市场空间巨大,保有量上限有望接近100万辆。

中企顾问网认为2013年驱动校车需求增长的因素包括:部份地方政府的财政支持,部份学校自筹等,预计2013年销量销量提升至4一5万辆。

大中客市场集中度维持较高,行业景气度提升。大中客市场集中度较高,宇通客车和金龙汽车的市场份额合计超过50%,其他均为区域性的地方客车企业,年产销规模在1万辆以下,综合竞争力偏弱。《2012-2016年中国客车市场全景评估与投资战略研究报告》认为在行业景气度上行阶段,龙头企业凭借产品、渠道、产能、资金等多方面优势,有望受益明显。

大中客市场集中度维持较高