2013年中国核电发展前景预测

http://www.cction.com 2013-01-17 09:55 中企顾问网

本文导读:在技术应用方面,中国的核电建设发展是后来者居上。与发达国家仍然处于运营中的一代和二代技术相比,目前国内主流应用的核电技术是国产化第二代加(CPR1000)和第三代(AP1000)技术,在安全性和效率性方面比第一代和第二代技术更好。

1、全球核电发展概况

发达国家一般都在上世纪60年代就开始核电应用,行业技术积累较为深厚,特别是美国、法国、德国和日本,核电应用技术较为成熟。相对而言,中国的核电应用起步较晚,从上世纪90年代中期才开始,相比发达国家晚了30年。

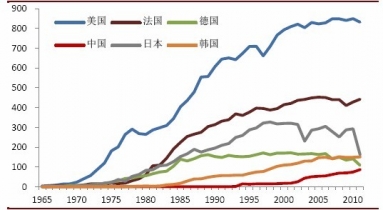

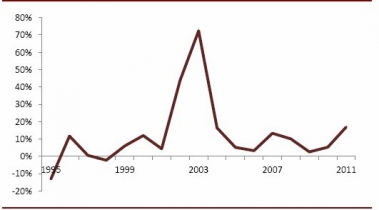

美国核电年消费量超过800G千瓦时,法国核电年消费量超过400G千瓦时,而2011年我国核电消费量为86G千瓦时,只有美国的十分之一,上升空间巨大。目前中国核电发展处于快速发展时期,核电年消费量CAGR达到16.7%。

世界主要国家核电年消费量(G千瓦时)

中国核电年消费量增速

美国一直是世界上核电消费量最大的国家。2011年核电消费量832G千瓦时,占世界核电消费总量的30%以上。近两年核电消费量增速有所停滞,但是核电建设一直处于稳步增长过程中。按照目前的规划,未来8年中新增核电装机容量约4000万千瓦。

美国核电在建及计划项目汇总表

|

名称地点 |

技术 |

容量(MW) |

建造运营许可(COL)签发日期 |

预计投运时间 |

|

在建 |

|

|||

|

WattsBar2,田纳西 |

西屋PWR |

1218 |

NoCOL |

2015年12月 |

|

计划 |

|

|||

|

Vogtle,亚特兰大 |

AP1000x2 |

2400 |

2012年2月 |

2016-2017 |

|

V.C.Summer,南卡 |

AP1000x2 |

2400 |

2012年3月 |

2017-2018 |

|

LevyCounty,佛罗里达 |

AP1000x2 |

2400 |

- |

2024-2025 |

|

TurkeyPoint,佛罗里达 |

AP1000x2 |

2400 |

2014年12月 |

2022-2023 |

|

WilliamStatesLee,南卡 |

AP1000x2 |

2400 |

2013年下旬 |

2021-2023 |

|

Bellefonte1,阿拉巴马 |

B&WPWR |

1263 |

COL暂停 |

2018-2020 |

|

提案 |

|

|||

|

ComanchePeak,德州 |

US-APWRx2 |

3400 |

2014年12月 |

2019-2020 |

|

SouthTexasProject,德州 |

ABWRx2 |

2712 |

延迟 |

2016-2017 |

|

ClinchRiver,田纳西 |

mPowerx2 |

360 |

2012 |

2020 |

|

Callawayj,密苏里 |

西屋SMRx5 |

1125 |

未定 |

|

|

CalvertCliffs,马里兰 |

USEPR |

1710 |

延迟 |

2017 |

|

NorthAnna,弗吉尼亚 |

US-APWR |

1700 |

2015 |

2022 |

|

ShearonHarris,北卡 |

AP1000x2 |

2400 |

2014年下旬 |

2020 |

|

GrandGulf,密西西比 |

ESBWR |

1600 |

暂停 |

|

|

Fermi,密歇根 |

ESBWR |

1600 |

2013年下旬 |

|

|

RiverBend,路易斯安那 |

ESBWR |

1600 |

暂停 |

|

|

NineMilePoint,纽约州 |

USEPR |

1710 |

暂停 |

|

|

BellBend,宾州 |

USEPR |

1710 |

延迟 |

2018-2020 |

|

Hammett,爱达荷 |

APR-1400 |

1455 |

约2012 |

|

|

BlueCastle,犹他州 |

- |

2400-3420 |

2012-2013 |

|

|

Salem/HopeCreek,新泽西 |

- |

约1200 |

2014年下旬 |

2021 |

资料来源:中企顾问网整理

法国是世界上应用核电比例最高的国家,2011年法国发电量为5420亿千瓦时,是世界最大的电力出口国,月度利润30亿欧元。法国全国约75%的电力来自核能,目前正在建设第一台3代核电机组。法国目前有由EDF运营的58台核反应堆,总容量63GW。

在技术应用方面,中国的核电建设发展是后来者居上。与发达国家仍然处于运营中的一代和二代技术相比,目前国内主流应用的核电技术是国产化第二代加(CPR1000)和第三代(AP1000)技术,在安全性和效率性方面比第一代和第二代技术更好。而上述石岛湾项目采用的是第四代技术,能够满足极少废物生成,燃料风险低,防止核扩散等各种安全性需求,同时效率性能更高。四代技术目前还处于试验阶段,大规模应用尚待时日,后续审批的项目将以国产化二代加和三代技术为主。

在装机容量方面,中国近年核电建设CAGR处于高位,且后续上马和准备上马的项目数量确保了中国核电建设的未来增速。

2、中国核电发展前进及趋势

在技术应用方面,中国的核电建设发展是后来者居上。与发达国家仍然处于运营中的一代和二代技术相比,目前国内主流应用的核电技术是国产化第二代加(CPR1000)和第三代(AP1000)技术,在安全性和效率性方面比第一代和第二代技术更好。而上述石岛湾项目采用的是第四代技术,能够满足极少废物生成,燃料风险低,防止核扩散等各种安全性需求,同时效率性能更高。四代技术目前还处于试验阶段,大规模应用尚待时日,后续审批的项目将以国产化二代加和三代技术为主。

在装机容量方面,中国近年核电建设CAGR处于高位,且后续上马和准备上马的项目数量确保了中国核电建设的未来增速。

中国中长期电能比例规划表

|

年份 |

火电 |

水电 |

核电 |

风电及太阳能发电 |

|

2000 |

84% |

14% |

0.50% |

1.60% |

|

2010 |

68% |

23% |

2% |

7% |

|

2020 |

50% |

30% |

8% |

12% |

资料来源:中企顾问网整理

《核电中长期发展规划(2011-2020)》指出,到2015年,我国核电装机总量不低于4000万千瓦,到2020年不低于6000万千瓦,未来实际装机量超过7000万千瓦是大概率事件。以7000万千瓦的量估算,核电建设在未来8年内增加4.6倍。中国核电站分布于吉林、辽宁、山东、河南、安徽、湖北、浙江、江苏、重庆、四川、湖南、江西、福建、广东、广西和海南16个省份,鉴于核电的安全性考虑,政府暂停了内陆新建核电的选址进程,新建项目基本上都集中在沿海地区。

由于核电建设对于安全性具备极高的要求,所以核电建设单位投资较高。火电每千瓦投资约为4000元,而核电每千瓦投资为1.1-1.7万元,且建设周期较长,一般为6年,长至8年。按照中长期(2011-2020)内新增4000万千瓦核电产能计算,中长期核电建设新增投资不少于5000亿元。

核电的主要设备包括核岛设备、常规岛设备、电站辅助设备。一般而言,核岛设备约占设备投资的45%,常规岛设备占比为30%,另外辅助设备占比约为25%。因此,根据2009~2020年设备投资约为5000亿元计算,预计在此期间,核岛设备市场容量约为2200亿元,常规岛设备市场容量约为1500亿元,而其他辅助设备市场容量约为1300亿元。

与 核电 的相关内容