影响锡价格走势的因素分析

本文导读:影响锡供需面的变量非常多。在中性测算下,未来两三年锡依然处于供应紧张局面,也因此锡价会有较强上涨动力。

1、锡生产的成本线分析

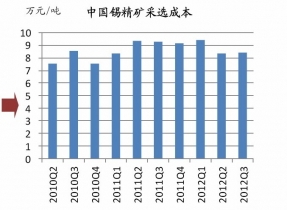

中国自产锡精矿成本大约在8-9万元/吨左右,锡锭成本大约10-11万元/吨左右。2012年国内锡价最低触及12.3万元/吨便遇到支撑。

中国锡精矿采选成本

另一个主要生产国印尼,锡锭生产成本亦处于一个偏高的水平。20000美元/吨的锡价是影响印尼锡生产的分水岭。当锡价在该价格以上时,价格下跌对供给的影响较小;而降到该价格之下时,会触及大量生产企业的成本线导致停产。因此20000美元/吨的价格是锡较强的支撑线。

2、原生锡供给持续下降,再生锡产量逐步增长

全球锡精矿产量从2005年开始逐步下降,而2009年后下降速度还有所加快。

2003-2012年全球锡精矿产量走势:吨

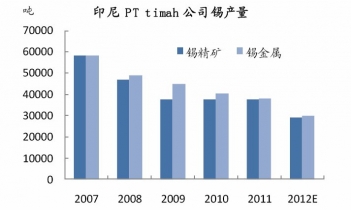

原因是中国锡产量在政府保护政策下基本稳定或小幅下降,但印尼锡产量在洪灾地震海啸频发及政府保护下下降较快。2013年1月7日,印尼最大锡生产商PTTimah公司表示不再增加2013年精锡产量计划,将维持2012年大致3万吨精锡产量的水平。这是基于公司对未来锡价是否持续下跌以及减产后对下游买家的影响情况如何等不确定性因素的考虑而做出的决定。

综上,我们认为现有矿山的原生锡供应基本处于持续下降的状态。

2007-2012年印尼天马公司锡产量逐年下降

全球在建锡矿山稀少,对未来供给冲击不大。全球正在勘查和可供未来建设的锡矿山共有16座,其中处于勘查阶段的矿山9座,澳大利亚的Zeehan.Doradilla.MtGarnet等3座矿山和玻利维亚的Japo矿山值得关注。

中国近年没有新投产锡矿,报道中新发现的锡矿区有:新疆祁漫塔格找矿远景区,区内已发现了一批大中型矿床,其中白干湖钨锡矿田估算钨锡资源量20万吨,远景资源量钨锡200万吨。湖南发现特大锡矿带位于群卜州市千里山一骑田岭一带,已探明资源储量50万吨,潜在资源量近70万吨,有望突破100万吨。这些矿区离投产大约还需5年时间。

综上,我们看到国内外未来几年新投产的锡矿很少,同时新矿品位低,将来开采成本高,所以对供给冲击很小。

全球在建锡矿分布图

近年来再生锡的快速发展弥补了锡矿产下降的不足。2009年以来全球再生锡产量快速增长,到2012年再生锡产量占到全部锡锭产量的20%以上,有效弥补了原生矿的不足。

2009-2012年全球再生锡产量快速增长

再生锡从回收锡废杂物料中冶炼得到。含锡废料种类繁多,有各种巴氏轴承合金、易熔合金、焊料(以上三种统称铅锡合金)、锡青黄铜废料等,一般含锡2%-5%或更高,锡废料随着经济的发展在不断增加。再生锡的生产成本一般比原生锡低廉。

3、需求预计年增:经济周期的起落,替代与被替代的竞争

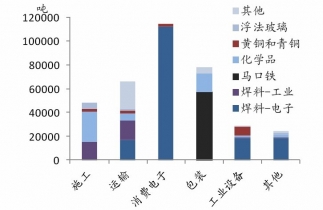

锡有两个主要下游:焊料和马口铁,主要应用于消费电子、包装、运输、施工等,随宏观经济波动影响大。目前来看,电子产业已经触底回暖,而马口铁产量基本停滞增长,整体需求处于复苏阶段。

全球锡主要下游分布

电子产业触底复苏

锡的下游各领域中,还存在着替代与被替代的竞争。其中会减少锡应用的方面包括:

1)锡的电子焊料应用领域面临小型化以及电路板装配技术变化的威胁。印刷电路板组件中的焊料应用正在日趋精密和俭省,增速最快的消费类电子产品(例如智能手机和平板电脑)在其电路板中仅采用极少量焊料。从长远来看,内嵌组件和导电粘合剂等诸如此类的替代技术也将威胁到锡焊接技术的应用。

2)马口铁的涂层越来越薄。马口铁还面临着来自其他包装材料的强大竞争,而涂层重量可能会进一步减少。锡有三个新的下游可能带来需求增长:锂离子电池、新型不锈钢钢种、锡化工。

用锡基复合材料替换现有电池中的石墨阳极材料可大幅延长锂离子电池的使用时间,有助于满足手机、照相机、平板电脑以及其他移动设备对较好电池的巨大需求。如果全部替换可每年新增大约17,000吨锡应用量。若锂离子电池推广到电动车领域,那么潜在锡消费量势必会更为高涨。

新日铁在2010年推出新型不锈钢(14%Cr-0.1%Sn.16%Cr-0.3%Sn),用锡部分取替铬,并且不含镍成分,与两个主要的代表性钢种TP304(18%Cr-8%Ni)及TP430(18%Cr)展开激烈竞争。后两个主要钢种总计产量每年3000万吨左右,占居全球不锈钢产量逾半数。虽然无镍不锈钢还存在其他竞争性技术,但依然可被视为锡所面临的良机,并且由此可使每年全球锡应用量新增约15,000吨。

化工领域锡稳定剂的消费同样存在替代与被替代的情况。锡在化工领域的应用90%以上是用作以PVC为代表的塑料的稳定剂。PVC中稳定剂含量约为1%-1.5%,锡稳定剂中锡的含量为15%-20%。国内塑料生产企业90%使用低成本但有毒的含铅稳定剂,但受到欧美国家环保要求制约,出口欧美的塑料产品一般不能使用有毒的含铅稳定剂。同时,随着国内环保意识的提高,含铅稳定剂全部或者部分被锡稳定剂替代是大趋势,锡稳定剂需求量将稳步上升。

国内目前各类塑料年产量接近4000万吨,如果锡稳定剂使用量占比达到30%以上,将每年新增锡需求2万吨。但也要看到,锡稳定剂还存在一个更为环保、无毒的竞争对手一钙锌稳定剂。钙锌稳定剂,钙锌稳定剂成本约每吨两万多元、锡稳定剂成本每吨5万多元,但钙锌稳定剂在PVC中的添加量是锡稳定剂的4-5倍。如果锡价上涨到3万美元/吨,锡稳定剂对于钙锌稳定剂将没有成本优势,会被其替代。

综合以上分析可以看到,影响锡供需面的变量非常多。在中性测算下,未来两三年锡依然处于供应紧张局面,也因此锡价会有较强上涨动力。

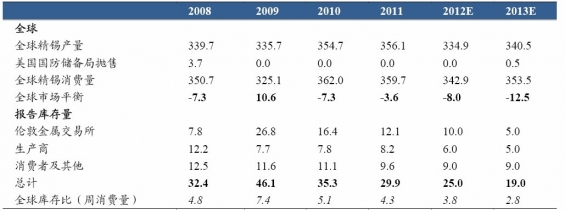

2008-2013年全球锡供需平衡表:千吨