中国混凝土行业分析

http://www.cction.com 2013-01-24 09:28 中企顾问网

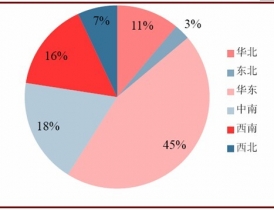

本文导读:我国商品混凝土产量华东区占据45%,中南、西南、华北、西北、东北占比分别为18%、16%、11%、7%和3%。目前,北京、上海、广州、大连、厦门等大城市商品混凝土使用量比较大,已占混凝土总用量的60-80%,接近发达国家的水平。

1、混凝土行业具备建材行业的普遍特点

纵观整个混凝土行业具有建材行业的一般特性:1、季节性:由于整个建筑行业施工受季节影响较大,这也相应的影响到商混行业,一般在年底或者年初整个商品混凝土行业处于萎缩状态。明显的季节性也会使得行业的产能利用率偏低。2、地域性:由于建材的有效运距的限制,区域市场价格的差异较大。3、周期性:混凝土产量的增长直接受当地的房地产施工及大型的基础建设项目的增长的影响,属于投资拉动型行业。而投资一般具有一定的周期性,因此商混行业也具有周期性,目前我国商混产量还处于高速增长期,呈周期变动的主要是价格和盈利能力。当市场稳定后,混凝土需求也会出现周期性变动。4、规模效应。企业的规模优势明显,提高设备的利用率和保供能力。5、产品同质化严重。

2、我国商混特点:普及率低增速快、地域不平衡、集中度低、产能利用率低

需求增速远高于水泥:普及率低,存在替代效应

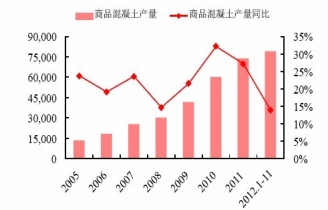

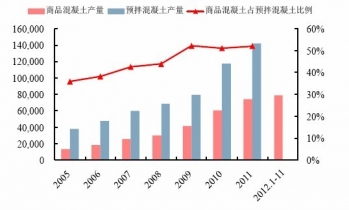

商品混凝土普及率处于较低水平。目前我国商品混凝土普及率仅为30%左右,远低于欧美主要发达国家80%以上的商品混凝土普及率水平。目前,我国的商品混凝土主要是指预拌混凝土中的一部分,尚未包含预制混凝土。我国预拌混凝土行业起始于1970s末期,1990s开始获得蓬勃发展。随着2003年“禁现令”的出台,我国的预拌混凝土产量高速增长。2011年我国预拌混凝土产量14.24亿方,2005到2011年复合增长率24.7%;商品混凝土产量7.43亿万,2005到2011年复合增长率32.7%。商品混凝土占预拌混凝土的比例从2005年的35.9%提高到2011年的52.2%。

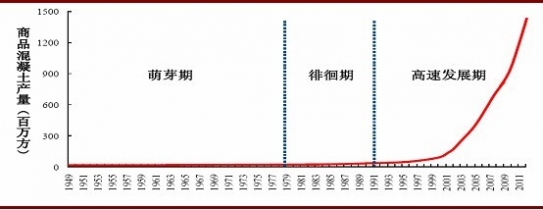

中国商品混泥土行业发展历程

2005-2012年中国商品混凝土产量及其增速

2005-2012年中国商品混凝土和预拌混凝土产量及其比例

商品混凝土行业涉及主要法律法规和政策汇总

|

时间 |

部门 |

政策法规 |

内容 |

|

1996.4.30 |

建设部 |

《关于加快预拌混凝土发展的若干意见》 |

对我国商品混凝土的发展提出指导性意见。 |

|

2001.10.10 |

国家经贸委 |

《散装水泥发展“十五”规划》 |

|

|

2003.10.16 |

商务部、公安部、建设部、交通部 |

《关于限期禁止在城市城区现场搅拌混凝土的通知》 |

北京等124个城市城区从 |

|

2004.3.29 |

商务部、财政部、建设部等 |

《散装水泥管理办法》 |

县级以上地方人民政府有关部门应当鼓励发展预拌混凝土和预拌砂浆,根据实际情况限期禁止城市市区现场搅拌混凝土,具体规定由国务院商务行政主管部门会同国务院建设行政主管部门制定。预拌混凝土、预拌砂浆生产企业必须全部使用散装水泥。水泥制品生产企业也应当积极使用散装水泥 |

|

2006.10.17 |

国家发改委 |

《水泥工业产业发展政策》和《水泥工业发展专项规划》 |

大力推广预拌混凝土 |

|

2006.12.12 |

商务部 |

《关于“十一五”期间加快散装水泥发展的指导意见》 |

各地要在巩固现有工作成果的基础上,将禁止现场搅拌混凝土规定的实施范围从大城市向中小城镇推进,从城区向郊区推进。 |

资料来源:中企顾问网整理

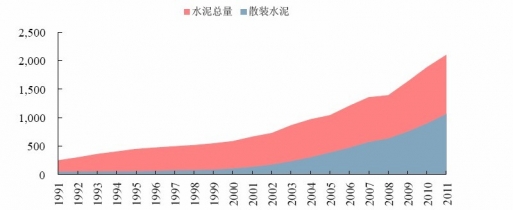

2003年的“禁现令”中同时规定,预拌混凝土必须使用散装水泥,我国2003年水泥总产量8.62亿吨,散装水泥230亿吨。散装水泥占比26.7%。到2011年我国水泥总产量20.99亿吨,散装水泥产量10.68亿吨。散装水泥占比51.8%。2003到2011年,水泥产量复合增长率11.8%,散装水泥产量复合增长率21.2%。散装水泥产量的复合增长率和预拌混凝土接近。

1991-2011年中国水泥总产量和散装水泥用量

地域发展不平衡:华东地区发展最快

我国商品混凝土产量华东区占据45%,中南、西南、华北、西北、东北占比分别为18%、16%、11%、7%和3%。目前,北京、上海、广州、大连、厦门等大城市商品混凝土使用量比较大,已占混凝土总用量的60-80%,接近发达国家的水平。但是在经济欠发达地区,有很多城市甚至还没有商品混凝土搅拌站。

对比商混产量地区分布和水泥产量地区分布,可以看出,华东地区水泥消耗量全国占比32%,而商混占比45%。说明华东地区商混的发展程度较高,普及率较高。华北、西北、西南地区水泥和商混占比基本相同。而东北、中南的商混发展水平相对水泥产量来说相对滞后。

商品混凝土产量按地区分布

3、行业集中度偏低,前十占据5%市场份额

我国2011年商品混凝土产量7.43亿方,产量最大的是华润水泥,1383万方,占比0.97%。前十名产量合计7558万方,占比5.31%。全球混凝土(不含中国)前十大混凝土厂商的集中度为10%左右。混凝土上游水泥企业前十强熟料的集中度为40%以上,水泥的集中度也在30%左右。混凝土下游房地产行业的前十强的集中度为15%左右。无论从国际经验还是上下游情况,混凝土行业都有集中度提升的趋势。

2011年度中国商品混凝土企业销量排行榜:万方

|

排序 |

企业名称 |

销量 |

占比 |

|

1 |

华润水泥 |

1383 |

0.97% |

|

2 |

上海建工集团 |

1150 |

0.81% |

|

3 |

冀东混凝土 |

1050 |

0.74% |

|

4 |

中建商混 |

919 |

0.65% |

|

5 |

金隅集团 |

738 |

0.52% |

|

6 |

上海建工构件 |

600 |

0.42% |

|

7 |

西部建设 |

586 |

0.41% |

|

8 |

江苏伟业 |

378 |

0.27% |

|

9 |

上海城建 |

377 |

0.26% |

|

10 |

江苏名和 |

377 |

0.26% |

|

合计 |

|

7558 |

5.31% |

资料来源:中企顾问网整理

行业产能利用率偏低

我国商品混凝土行业产能利用率整体水平较低,主要原因是:①搅拌设备价值较低、容易形成较大的搅拌能力:目前一台设计产能为30万m3/年的HZS180双卧轴搅拌机价格为200万元左右,在一个搅拌站(一般配备两台搅拌机)总投资额中所占的比重较小,一般占比不足10%,因此容易形成较大的搅拌能力。②搅拌能力不完全代表实际生产能力:搅拌站总投资中运输和泵送设备占比在60%左右,通常是一个搅拌站供应能力的瓶颈,进而造成搅拌站的实际生产能力低于搅拌机的设计产能。③峰值保障:需求有季节性,因此只能通过扩大产能来满足波峰需求。

与 商品混凝土 的相关内容