中国高端男装行业发展概况及前景预测

http://www.cction.com 2013-01-29 09:39 中企顾问网

本文导读:国内高级男装市场规模快速增长,预计2014年国内高级男装的市场规模将达到1464亿元,2010-2014年的年均复合增长率约为19.6%。

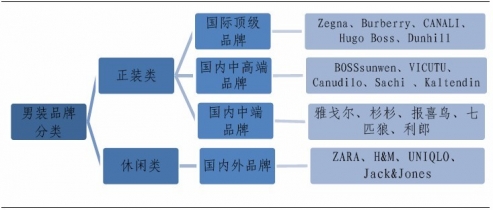

国内高端男装行业格局较为稳定,但竞争仍较为激烈,行业处于快速扩张、提升品牌知名度和美誉度的发展中期。目前国内中高端男装品牌包括:沙驰、卡尔丹顿、博斯绅威、威可多等。

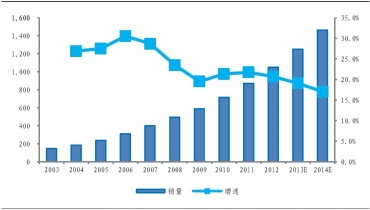

近年来,国内高级男装市场规模快速增长,2009年高级男装市场零售总额约为589.1亿元,2003-2009年的年均复合增长率达到26.1%,预计2014年国内高级男装的市场规模将达到1464亿元,2010-2014年的年均复合增长率约为19.6%。同时高级男装销售额占整个男装市场的比率逐步增加,预计到2014年将增加至13.7%。

近年来,国内高级男装市场规模快速增长,2009年高级男装市场零售总额约为589.1亿元,2003-2009年的年均复合增长率达到26.1%,预计2014年国内高级男装的市场规模将达到1464亿元,2010-2014年的年均复合增长率约为19.6%。同时高级男装销售额占整个男装市场的比率逐步增加,预计到2014年将增加至13.7%。

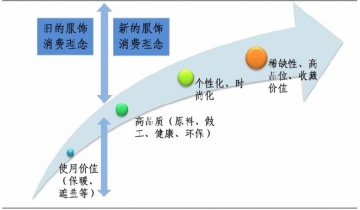

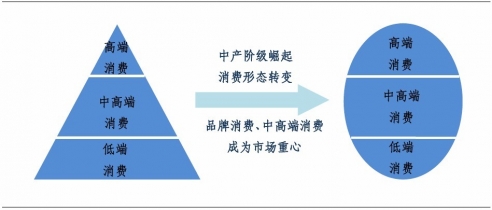

随着可支配收入增加及中产阶层数量增加,消费者对于优质产品的需求也相应增加,国内服装行业的消费习惯正逐步发生变化。与过去相比,中国的消费形态已经从“金字塔型”转变为“椭圆型”,中产阶级成为消费市场的重心,消费者对产品的质量、品牌、时尚、设计、风格及功能性的意识持续加强,服装消费模式已逐渐从注重功能及价格的消费模式转变为更加看重品牌的消费模式。

受社会、历史因素等影响,中国消费者对品牌的追求和偏好程度甚至远高于欧美、日本等经济发达地区,2012年中国奢侈品全年消费460亿美元,其中国外271亿美元、国内189亿美元。70%的中国消费者会单纯因为品牌而进行消费,比欧美和日本高一倍以上。由此可见,随着中产阶级的崛起和消费形态的转变,高端消费必将日趋蓬勃,中高档产品所占社会消费比例将持续上升,品牌偏好程度较强的男装市场向中高端转变趋势更显著。

受社会、历史因素等影响,中国消费者对品牌的追求和偏好程度甚至远高于欧美、日本等经济发达地区,2012年中国奢侈品全年消费460亿美元,其中国外271亿美元、国内189亿美元。70%的中国消费者会单纯因为品牌而进行消费,比欧美和日本高一倍以上。由此可见,随着中产阶级的崛起和消费形态的转变,高端消费必将日趋蓬勃,中高档产品所占社会消费比例将持续上升,品牌偏好程度较强的男装市场向中高端转变趋势更显著。

基于产品定位的男装品牌分类

新旧服饰消费观念对比

2003-2014年中国高端男装市场规模及增速预测

随着可支配收入增加及中产阶层数量增加,消费者对于优质产品的需求也相应增加,国内服装行业的消费习惯正逐步发生变化。与过去相比,中国的消费形态已经从“金字塔型”转变为“椭圆型”,中产阶级成为消费市场的重心,消费者对产品的质量、品牌、时尚、设计、风格及功能性的意识持续加强,服装消费模式已逐渐从注重功能及价格的消费模式转变为更加看重品牌的消费模式。

中国社会消费形态的转变