全球钛精矿产销格局

http://www.cction.com 2013-02-01 09:36 中企顾问网

本文导读:中国钛精矿主要用在生产钛白粉,所以钛白粉行业的市场波动左右着钛精矿的市场状况。

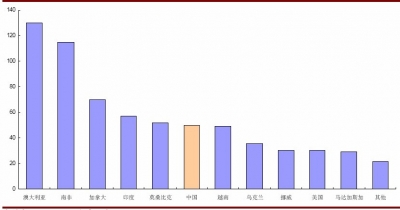

1、澳大利亚钛精矿年产量130万吨位居世界第一

2011年世界钛精矿的产量为670万吨,相比2010年产量640万吨,同比增加了4.69%。产量靠前的国家主要有澳大利亚、南非、加拿大、印度、莫桑比克、中国、越南等国家。澳大利亚年产130万吨(TiO2计),占世界年产量的19.4%,居世界第一位。

目前已开采的钛矿物矿床可分为岩矿床和砂矿床两大类。岩矿床为火成岩矿,具有矿床集中、储量大的特点,氧化铁含量高,脉石含量多,结构致密,分离较难。砂矿床是次生矿床,由岩矿床经风化剥离再经水流冲刷富集而成,氧化铁含量较高,结构疏松,杂质易分离。

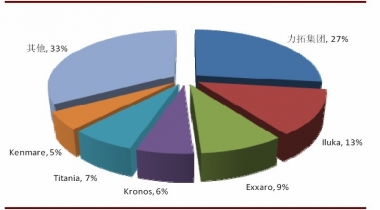

全球钛矿最大的生产商是英国的力拓(RioTinto)集团,主要拥有加拿大、南非和马达加斯加三个生产基地,钛铁矿年产量约140万-150万吨,2010年产量139.2万吨。其他产量比较大的生产商还有澳大利亚的Iluka,南非的Exxaro和美国的Kronos等。前六家企业产量占总产量的67%。

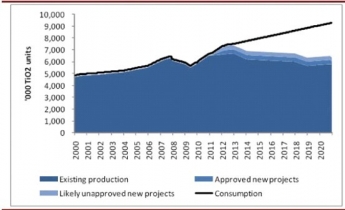

2.预计未来国际钛精矿供需缺口扩大,价格仍有上涨动力

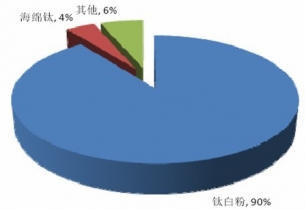

钛精粉的需求,全球范围内来看,还是集中在钛白粉领域;据统计,全球90%的钛精矿被用来生产钛白粉,4%用在生产海绵钛,6%用在钛焊条等其他方面。

现有的钛矿产量和需求基本平衡,未来供需缺口将现。未来现有的矿产生产量将随着储量减少而下降,新增的需求只能依赖新开发的矿产来弥补。而国外新投产一个大型矿产需要5年以上的时间。未来,新扩充的产能难以满足新增的需求。据统计,到2013年,钛精矿供给将产生明显的缺口。到2015年供需缺口缺口将达到100万吨,到2020年达到370万吨。

现有的钛矿产量和需求基本平衡,未来供需缺口将现。未来现有的矿产生产量将随着储量减少而下降,新增的需求只能依赖新开发的矿产来弥补。而国外新投产一个大型矿产需要5年以上的时间。未来,新扩充的产能难以满足新增的需求。据统计,到2013年,钛精矿供给将产生明显的缺口。到2015年供需缺口缺口将达到100万吨,到2020年达到370万吨。

3.我国钛精矿供需现状

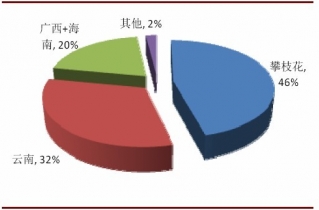

钛精矿生产相对集中。中国近几年钛铁矿产量整体趋势向上,2010年产量突破250万吨,增速达40%。攀枝花地区是我国最大的钛精矿产地,占国内总产量的46%,云南排第二位,占总产量的32%。这两地钛精矿多为钒钛磁铁矿,品位低,杂质含量高,以攀枝花及云南所产钛精矿生产的高钛渣品味在87%左右,不适合作为海绵钛及高品质钛白粉的原料。而用于四氯化钛及海绵钛生产的高钛渣一般要求其品位在90%以上。广西及海南的钛精矿产量占20%,品质高,可以满足生产海绵钛和钛白粉的要求,但产量远远达不到需求。

虽然我国有丰富的原生钛磁铁矿和钛铁矿砂矿,但我国的钛资源以岩矿床为主,且多是共生矿,钛资源储备多以品位较低的钛铁矿为主,而优质的金红石资源则占比较少,据统计,钛铁矿占到我国钛资源总储量的98%,而便于开采利用的金红石类型仅占2%。因此我国钛资源储备整体体现为贫矿多,富矿少;无单一钛矿,均为多金属共生矿,钙、镁杂志含量高,采选冶炼技术难度大。我国钛资源的整体品质不高。这就解释了我国虽是钛铁矿资源大国,但每年仍需进口大量的钛铁矿以确保钛工业的发展。

虽然我国有丰富的原生钛磁铁矿和钛铁矿砂矿,但我国的钛资源以岩矿床为主,且多是共生矿,钛资源储备多以品位较低的钛铁矿为主,而优质的金红石资源则占比较少,据统计,钛铁矿占到我国钛资源总储量的98%,而便于开采利用的金红石类型仅占2%。因此我国钛资源储备整体体现为贫矿多,富矿少;无单一钛矿,均为多金属共生矿,钙、镁杂志含量高,采选冶炼技术难度大。我国钛资源的整体品质不高。这就解释了我国虽是钛铁矿资源大国,但每年仍需进口大量的钛铁矿以确保钛工业的发展。

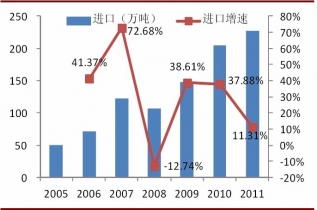

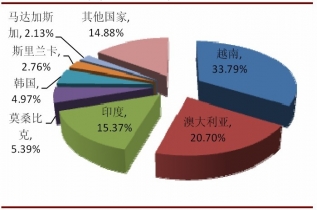

中国每年需要从国外进口大量的钛精矿。2011年中国进口钛矿达227万吨,同比增长11.3%。预计2011年中国需求钛精矿500万吨以上,进口依赖度达44%左右。尤其是从越南、印度、澳大利亚等地区进口的数量较多,越南矿占我国进口总量的34%、印度矿占15%、澳洲矿占20.7%。相比较2010年从三个国家进口(越南42%、印度21%、澳洲18%)相比,从越南进口占比有所下降,主要因为2011年5月底越南政府出台了限制向中国出口钛矿的政策。越南政府之所以限制出口钛矿,主因为越南一直出口钛矿,但需要进口钛白粉等高附加值产品,越南政府希望国内企业发展钛精矿深加工工业。

另外,我国也积极拓展从马来西亚、马达加斯加等国家的进口渠道,但短期形成较稳定的供给来源。预计未来随着越南逐渐限制甚至禁止出口钛精矿,钛精矿的供给将变得更加紧张。随着中国新增钛白产能的投放,预期未来钛精矿的依赖度将更高。

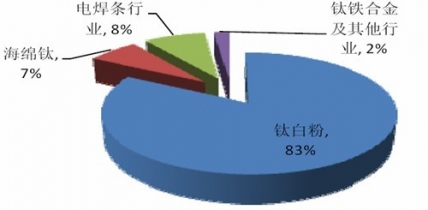

中国钛精矿主要用在生产钛白粉。2010年,中国钛精矿实际消费量461万吨。其中,钛白粉行业的消耗量最大,占总量的83%。而电焊条行业钛精矿用量占总量的8%,海绵钛生产所需的钛精矿用量占总量的7%,钛铁合金及其他行业占总用量的2%。钛白粉行业的用量是钛矿消费的主体,所以钛白粉行业的市场波动左右着钛精矿的市场状况。

中国钛精矿主要用在生产钛白粉。2010年,中国钛精矿实际消费量461万吨。其中,钛白粉行业的消耗量最大,占总量的83%。而电焊条行业钛精矿用量占总量的8%,海绵钛生产所需的钛精矿用量占总量的7%,钛铁合金及其他行业占总用量的2%。钛白粉行业的用量是钛矿消费的主体,所以钛白粉行业的市场波动左右着钛精矿的市场状况。

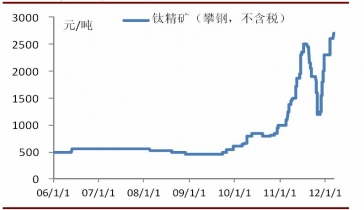

国内钛精矿价格亦创出历史新高,未来仍有可能上行。主要受益于下游钛白粉需求的强劲增长以及越南限制或禁止钛精矿出口的政策。据越南《海关报》2月11日报道,根据越政府总理1月9日签发关于加强对矿产勘探、开采、加工、使用和出口国家管理的指示,批准目前库存的钛铁精矿出口至2012年6月30日止。而2011年进口越南钛精矿占进口总量的33%,达76.7万吨,“出口禁止令”必然加剧中国钛矿石供应紧张的局面,价格上涨可期。未来4年内,中国的钛白粉产能将由目前的220万吨/年增加到430万吨/年,年增长率14%以上,对钛精矿的需求到2015年将达到690万吨以上。再加上海绵钛、电焊条等对钛精矿的需求,预计届时钛精矿需求将达到750万吨以上

国内钛精矿价格亦创出历史新高,未来仍有可能上行。主要受益于下游钛白粉需求的强劲增长以及越南限制或禁止钛精矿出口的政策。据越南《海关报》2月11日报道,根据越政府总理1月9日签发关于加强对矿产勘探、开采、加工、使用和出口国家管理的指示,批准目前库存的钛铁精矿出口至2012年6月30日止。而2011年进口越南钛精矿占进口总量的33%,达76.7万吨,“出口禁止令”必然加剧中国钛矿石供应紧张的局面,价格上涨可期。未来4年内,中国的钛白粉产能将由目前的220万吨/年增加到430万吨/年,年增长率14%以上,对钛精矿的需求到2015年将达到690万吨以上。再加上海绵钛、电焊条等对钛精矿的需求,预计届时钛精矿需求将达到750万吨以上

2011年世界钛精矿的产量为670万吨,相比2010年产量640万吨,同比增加了4.69%。产量靠前的国家主要有澳大利亚、南非、加拿大、印度、莫桑比克、中国、越南等国家。澳大利亚年产130万吨(TiO2计),占世界年产量的19.4%,居世界第一位。

2011年世界各国钛精矿(以金红石计算)产量(万吨)

目前已开采的钛矿物矿床可分为岩矿床和砂矿床两大类。岩矿床为火成岩矿,具有矿床集中、储量大的特点,氧化铁含量高,脉石含量多,结构致密,分离较难。砂矿床是次生矿床,由岩矿床经风化剥离再经水流冲刷富集而成,氧化铁含量较高,结构疏松,杂质易分离。

岩矿床与砂矿床的区别

全球钛矿最大的生产商是英国的力拓(RioTinto)集团,主要拥有加拿大、南非和马达加斯加三个生产基地,钛铁矿年产量约140万-150万吨,2010年产量139.2万吨。其他产量比较大的生产商还有澳大利亚的Iluka,南非的Exxaro和美国的Kronos等。前六家企业产量占总产量的67%。

钛精矿主要生产企业及产量占比

2.预计未来国际钛精矿供需缺口扩大,价格仍有上涨动力

钛精粉的需求,全球范围内来看,还是集中在钛白粉领域;据统计,全球90%的钛精矿被用来生产钛白粉,4%用在生产海绵钛,6%用在钛焊条等其他方面。

钛精矿消费结构

2000-2020年全球钛精矿供需形势预测

3.我国钛精矿供需现状

钛精矿生产相对集中。中国近几年钛铁矿产量整体趋势向上,2010年产量突破250万吨,增速达40%。攀枝花地区是我国最大的钛精矿产地,占国内总产量的46%,云南排第二位,占总产量的32%。这两地钛精矿多为钒钛磁铁矿,品位低,杂质含量高,以攀枝花及云南所产钛精矿生产的高钛渣品味在87%左右,不适合作为海绵钛及高品质钛白粉的原料。而用于四氯化钛及海绵钛生产的高钛渣一般要求其品位在90%以上。广西及海南的钛精矿产量占20%,品质高,可以满足生产海绵钛和钛白粉的要求,但产量远远达不到需求。

中国钛精矿产量区域分布

中国每年需要从国外进口大量的钛精矿。2011年中国进口钛矿达227万吨,同比增长11.3%。预计2011年中国需求钛精矿500万吨以上,进口依赖度达44%左右。尤其是从越南、印度、澳大利亚等地区进口的数量较多,越南矿占我国进口总量的34%、印度矿占15%、澳洲矿占20.7%。相比较2010年从三个国家进口(越南42%、印度21%、澳洲18%)相比,从越南进口占比有所下降,主要因为2011年5月底越南政府出台了限制向中国出口钛矿的政策。越南政府之所以限制出口钛矿,主因为越南一直出口钛矿,但需要进口钛白粉等高附加值产品,越南政府希望国内企业发展钛精矿深加工工业。

另外,我国也积极拓展从马来西亚、马达加斯加等国家的进口渠道,但短期形成较稳定的供给来源。预计未来随着越南逐渐限制甚至禁止出口钛精矿,钛精矿的供给将变得更加紧张。随着中国新增钛白产能的投放,预期未来钛精矿的依赖度将更高。

2005-2011年中国钛精矿进口及增速

2011年中国进口钛精矿分国别统计

我国钛矿应用领域分布

四川攀枝花钛精矿价格走势