结构调整给饲料行业带来长期发展机遇

http://www.cction.com 2013-02-04 09:40 中企顾问网

本文导读:未来饲料行业的竞争,是资金、规模和技术的竞争,规模化企业、产业链完善的企业必然获得较大的优势,拼的是资金、拼的是规模、拼的是产业链平滑风险的能力。

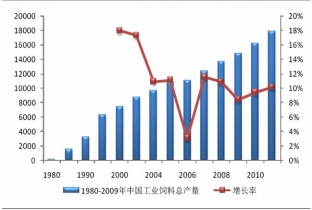

2011年,养殖业效益是近几年来最好的一年,饲料行业运行总体平稳。2011年我国商品饲料总产量达到1.78亿吨,同比增长4%;考虑到饲料行业一般滞后于养殖行业,受益于2011年养殖行情带动存栏量的增加,2012年的饲料增量仍会保持较快的发展,增速有望超过4%。

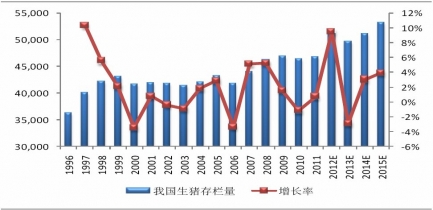

1996年至2012年,我国肉猪存栏量不断增加,由3.63亿头增长至4.75亿头,合计增长30.85%。近年来我国生猪存栏数明显增加的一个主要原因是近年来规模化养殖程度越来越高,养殖条件的改善也使养殖的有了更好的持续性。根据乐观估计,我国生猪出栏数每年在6亿头,以料肉比3.0计,如果全部用猪饲料喂养,大概需要猪饲料2亿吨,相对于目前6210万吨的猪饲料产量,猪饲料的需求空间依然非常的大。

1996年至2012年,我国肉猪存栏量不断增加,由3.63亿头增长至4.75亿头,合计增长30.85%。近年来我国生猪存栏数明显增加的一个主要原因是近年来规模化养殖程度越来越高,养殖条件的改善也使养殖的有了更好的持续性。根据乐观估计,我国生猪出栏数每年在6亿头,以料肉比3.0计,如果全部用猪饲料喂养,大概需要猪饲料2亿吨,相对于目前6210万吨的猪饲料产量,猪饲料的需求空间依然非常的大。

未来随着饲料普及率的提高,以及配合料被更多的养殖户接受,猪饲料的增长仍将提速。

未来随着饲料普及率的提高,以及配合料被更多的养殖户接受,猪饲料的增长仍将提速。

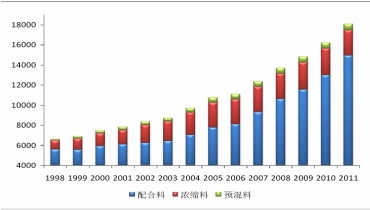

1998-2011年,我国饲料总产量增长明显,其中尤以配合料的增长最为迅猛,配合料也将是未来的一个发展趋势。配合料以其营养全面、使用方便著称,不受季节等因素的影响,越来越受到养殖户的认可,配合料所在比重从1998年的77.87%上升至2009年的84.45%,以为将继续呈上升趋势。配合料的普及给规模化企业带来了更好的发展机遇,因为需要大量的玉米、小麦、豆粕等大宗原料,具有较大规模和较充足资金的规模化企业在与小企业的竞争中具有明显的竞争优势,这也使得规模化企业的占比越来越提升。

1998-2011年,我国饲料总产量增长明显,其中尤以配合料的增长最为迅猛,配合料也将是未来的一个发展趋势。配合料以其营养全面、使用方便著称,不受季节等因素的影响,越来越受到养殖户的认可,配合料所在比重从1998年的77.87%上升至2009年的84.45%,以为将继续呈上升趋势。配合料的普及给规模化企业带来了更好的发展机遇,因为需要大量的玉米、小麦、豆粕等大宗原料,具有较大规模和较充足资金的规模化企业在与小企业的竞争中具有明显的竞争优势,这也使得规模化企业的占比越来越提升。

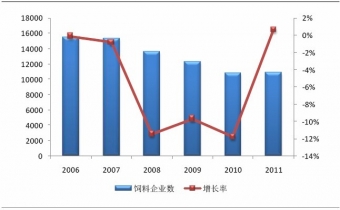

我国的饲料企业数量近年来呈现不断的下降的趋势,从2006年的15500家到2011年缩减为不到11000家,下降了40%,年产50万吨以上的饲料企业数量达到30家,产量占全国总产量的42%;产量5万吨以下的企业几千家占饲料企业数量约70%。

我国的饲料企业数量近年来呈现不断的下降的趋势,从2006年的15500家到2011年缩减为不到11000家,下降了40%,年产50万吨以上的饲料企业数量达到30家,产量占全国总产量的42%;产量5万吨以下的企业几千家占饲料企业数量约70%。

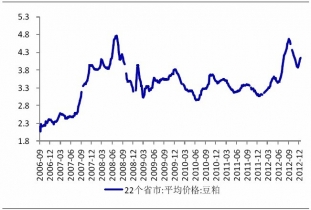

整体趋势在向大规模企业集中,小企业的数量和份额正受到不断的挤压。主要原因是小企业资金、规模和技术实力相对薄弱,抗风险能力稍弱,当原材料成本大幅提升的时候,对小企业来说是非常的不利的。今年以来豆粕、玉米、小麦成本高涨,其他一些饲料添加剂也随之上涨,成本的上涨将不断的挤压企业的利润,小企业的影响尤为明显。

结构调整为规模化企业发展带来机遇。2012年三季度,受到大豆及玉米减产的影响,豆粕、玉米和小麦等饲料原材料价格的不断提升,上涨幅度已远远超出了小饲料厂的承受范围;相反,更加突显出规模化企业的优势所在。尽管价格上涨,利用规模优势和资金优势,储存大量的原材料可以起到缓解成本的效果;同时发挥技术优势,调整配方,使用替代产品,例如小麦替代玉米和豆粕,杂粕替代豆粕等,降低饲料的成本,并保证了饲料的使用效果。

未来饲料行业的竞争,是资金、规模和技术的竞争,规模化企业、产业链完善的企业必然获得较大的优势,拼的是资金、拼的是规模、拼的是产业链平滑风险的能力。借鉴国外成熟饲料行业发展趋势,很多国家前十大企业占比在百分之九十以上,我们认为规模化企业的占比会进一步增加,集中度会不断提升,小企业的空间会不断受到挤压,这既可以保证饲料的质量,又可以很好的控制养殖品质,解决食品安全问题。

未来饲料行业的竞争,是资金、规模和技术的竞争,规模化企业、产业链完善的企业必然获得较大的优势,拼的是资金、拼的是规模、拼的是产业链平滑风险的能力。借鉴国外成熟饲料行业发展趋势,很多国家前十大企业占比在百分之九十以上,我们认为规模化企业的占比会进一步增加,集中度会不断提升,小企业的空间会不断受到挤压,这既可以保证饲料的质量,又可以很好的控制养殖品质,解决食品安全问题。

1980-2011年中国饲料产量:万吨

1996-2015年我国生猪存栏量变化图(万头、%)

动物产品工业饲料普及率

中国饲料行业产品结构走势图

2006-2011年饲料企业总数变化情况(家、%)

整体趋势在向大规模企业集中,小企业的数量和份额正受到不断的挤压。主要原因是小企业资金、规模和技术实力相对薄弱,抗风险能力稍弱,当原材料成本大幅提升的时候,对小企业来说是非常的不利的。今年以来豆粕、玉米、小麦成本高涨,其他一些饲料添加剂也随之上涨,成本的上涨将不断的挤压企业的利润,小企业的影响尤为明显。

结构调整为规模化企业发展带来机遇。2012年三季度,受到大豆及玉米减产的影响,豆粕、玉米和小麦等饲料原材料价格的不断提升,上涨幅度已远远超出了小饲料厂的承受范围;相反,更加突显出规模化企业的优势所在。尽管价格上涨,利用规模优势和资金优势,储存大量的原材料可以起到缓解成本的效果;同时发挥技术优势,调整配方,使用替代产品,例如小麦替代玉米和豆粕,杂粕替代豆粕等,降低饲料的成本,并保证了饲料的使用效果。

22个省市豆粕平均价格(元/公斤)

22个省市玉米平均价格(元/公斤)