中国生鲜超市行业发展现状及前景预测

http://www.cction.com 2013-02-05 09:32 中企顾问网

本文导读:国内目前现有的生鲜中心大多面积较小,功能简单,负责配送单品数量也不多。在调查的超市企业中,75%的超市生鲜物流配送中心面积在5000平方米以下,负责配送的单品数量在300个以下的占比达67%。

城市生鲜食品零售业态在世界各国几乎没有区别,其演化也与零售业态的发展演化同步。在商品经济不发达时期,城市生鲜食品由小商贩、小摊档经营,以后杂货店出现,就多了一种经营形式。百货店是在工业革命造就的社会生产力基础上发展起来的,大机器工厂化社会化生产方式反映到流通领域,出现了百货店这种新型的零售业态。百货店一般不经营生鲜食品,食品店作为生鲜食品零售的另一种形式得以发展。超市则是从食品超市起源,成型后的标准食品超市经营的食品占超市面积的70%,其中的50%是生鲜食品。可以说生鲜食品零售业态伴随着城市的产生和发展不断丰富与多样化,其所谓演化或变迁,只是不同业态间比重的此消彼长,一种业态生成不一定以另一种业态消亡为前提条件,但在不同时期,可能存在着占主要地位的生鲜食品零售业态,称之为主导业态。

发达国家生鲜果蔬流通渠道非常庞大复杂,既有高度现代化的批发市场、连锁超市,也有十分简单的路边摊档、农民商店,在所有方式中,超市是发达国家生鲜果蔬主导零售业态,超市生鲜食品经营的毛利率很高,一般可占到20%左右,是超市经营中的盈利部门。发展中国家的超市业态正在迅速成长,有成长为主导业态的趋势。

超市业态最初起源于食品超市,20世纪20年代产生于美国南部的加利福尼亚,30年代发展到东海岸地区。国际上通常按超市成型化过程中的三种定位将超市分为三种类型:一是以经营家庭食物为主的标准食品超市,其面积在1000平方米以上,70%是食品,而食品中50%是生鲜食品。二是大型综合超市(GMS),面积在2500平方米,其中1/3经营食品,其余为百货和杂货等家居日用工业品。三是仓储式超市(美国又称平价俱乐部),是一种以会员制为销售制度,以量贩为特征的批发性超级市场,经营面积在万米以上,生鲜区占有一定规模,经营品种不多且为标准食品超市和GMS中购买频率最快、消耗量最大、通用性最强的商品。

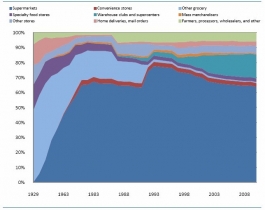

国外零售业态演化规律表明,当人均收入达到一定水平时,超市以其便利、快捷、“一站式购齐”且减少购物频率的特点适应人们消费结构升级、生活节奏加快的需求,发展成为生鲜食品零售主导业态。发达国家以销售额计的超市生鲜食品零售份额一般在50%-90%之间。发达国家的生鲜农产品主要通过连锁超市和食品商店,其中美国和德国的农产品的90%是通过这类终端销售。从美国FMI的数据可以看出,从30年代到70年代的过程中,超市的渠道占比提高到50%以上,近年也一直维持在80%左右。

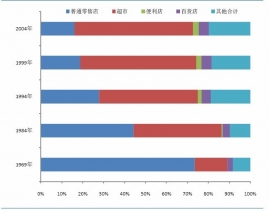

日本通过连锁超市和食品商店渠道销售的农产品也达到70%。日本总务省全国消费调查数据显示,超市在食品生鲜渠道占比由1969年的15.5%到2004年的56.6%,超市为日本消费者购买生鲜食品的主要渠道。从日本超市各子业态的发展来看,食品超市的店铺数一直维持稳定增长的态势。澳大利亚最大的超市Woolworthsl987年最早引进生鲜经营后,国内市场份额迅速从1990年的27.2%上升到2000年的37.0%,超市生鲜经营的创新能保持超市的竞争力并对整个行业产生巨大的影响。阿根廷最近10年来超市生鲜价格比传统市场要低10%左右,超市逐渐取代传统市场成为生鲜流通的主渠道。

日本通过连锁超市和食品商店渠道销售的农产品也达到70%。日本总务省全国消费调查数据显示,超市在食品生鲜渠道占比由1969年的15.5%到2004年的56.6%,超市为日本消费者购买生鲜食品的主要渠道。从日本超市各子业态的发展来看,食品超市的店铺数一直维持稳定增长的态势。澳大利亚最大的超市Woolworthsl987年最早引进生鲜经营后,国内市场份额迅速从1990年的27.2%上升到2000年的37.0%,超市生鲜经营的创新能保持超市的竞争力并对整个行业产生巨大的影响。阿根廷最近10年来超市生鲜价格比传统市场要低10%左右,超市逐渐取代传统市场成为生鲜流通的主渠道。

根据这些发达及发展中国家的经验,随着城市、经济和商业的发展,超市将逐步取代集贸市场成为城市居民购买生鲜食品的主要场所。目前我国农产品通过超市渠道销售的比重约30%,约70%的农产品通过传统农贸市场销售给消费者。中国经济和城市化进程取得迅速发展以后,传统集贸市场的生鲜经营与消费需求和城市发展的矛盾日益暴露并加深,新兴的生鲜超市经营模式已经出现并得到不断的发展。生鲜经营超市化将成为未来的发展趋势,随着国内政府大力推进“农超对接”,超市将会逐步取代农贸市场成为中国城市生鲜流通和经营的主渠道,生鲜运营的创新业态也将有效突破中国现有的流通体制,帮助超市企业成功跨区域扩张在生鲜超市这一创新业态中将会产生“中国的沃尔玛”。

我国生鲜超市的发展现状

我国生鲜超市的发展主要始于政府大力推进的“农改超”。生鲜超市凭借舒适购物环境、价格便宜、品相新鲜、品类丰富等优势逐步成为生鲜品类零售渠道的趋势。但从中国连锁经营协会的数据来看,我国生鲜超市还有很多需要提高改进的地方:采购方面,生鲜类产品主要以总部采购为主,蔬果采购渠道方面仍以批发市场为主;经营模式方面,联营和出租柜台的经营方式对商品的品种、价格、质量、管理等控制能力有限,自营模式逐步成为主流;国内超市对生鲜农产品的冷链投入及使用均处于较低水平。在物流管理、冷链建设及配送中心方面有核心竞争力的生鲜超市有望胜出。

统采直采比例不断上升,自营模式逐渐成为主流

我国生鲜超市的发展主要始于政府大力推进的“农改超”。2008年12月,商务部、农业部联合下发《关于开展农超对接试点工作的通知》,推进鲜活农产品“超市+基地”的流通模式,引导大型连锁超市直接与鲜活农产品产地的农民专业合作社产销对接。

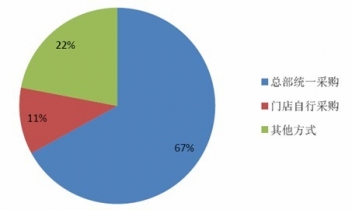

从国内超市的采购来看,生鲜类产品主要以总部采购为主,蔬果采购渠道方面仍以批发市场为主。据中国连锁经营协会的调查统计,生鲜类商品以总部统一采购为主的零售企业占比最高,为67%,以门店自行采购为主的连锁零售企业占比为11%。更好地控制商品品质、降低进货成本是企业普遍采用总部总部统一采购的主要原因。从采购渠道来看,42%的连锁零售企业以批发市场为主要采购渠道,16%的企业以固定基地为主要采购渠道,42%的企业从以上两个渠道采购的比例相当。基地蔬果类商品采购比例为39.4%,基地的平均规模为22000亩。批发市场的蔬果类商品采购比例为60%,蔬果采购渠道依旧以批发市场为主。

从国内超市的采购来看,生鲜类产品主要以总部采购为主,蔬果采购渠道方面仍以批发市场为主。据中国连锁经营协会的调查统计,生鲜类商品以总部统一采购为主的零售企业占比最高,为67%,以门店自行采购为主的连锁零售企业占比为11%。更好地控制商品品质、降低进货成本是企业普遍采用总部总部统一采购的主要原因。从采购渠道来看,42%的连锁零售企业以批发市场为主要采购渠道,16%的企业以固定基地为主要采购渠道,42%的企业从以上两个渠道采购的比例相当。基地蔬果类商品采购比例为39.4%,基地的平均规模为22000亩。批发市场的蔬果类商品采购比例为60%,蔬果采购渠道依旧以批发市场为主。

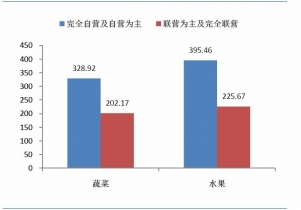

另外,由于生鲜食品在采购、运输、保管和损耗控制等方面的管理要求比较复杂,超市企业形成初期大多没有自营,而是将整个生鲜柜台出租或交给联营厂商负责经营,这样既能保证商品品类完整,又降低了超市管理难度,并能够比较稳定的获得利润。随着超市企业的发展成熟,尤其是大型综合超市的快速发展,超市已经成为消费者购买日常消费品的最重要场所之一。联营和出租柜台的经营方式对商品的品种、价格、质量、管理等控制能力有限,自营模式逐渐成为主流。结合销售结构占比,不同的经营模式下,毛利贡献度存在较大的差距。自营模式对蔬果毛利贡献度指数更高,自营模式也逐渐成为国内超市生鲜经营的主流模式。

生鲜损耗为运营最大困扰,物流投入仍处较低水平

蔬果类商品的损耗曾是连锁零售企业生鲜经营最大的困扰,店内是否有果蔬保鲜措施直接影响损耗率的大小。国内生鲜运营损耗高与生鲜物流管理水平低有直接关系。

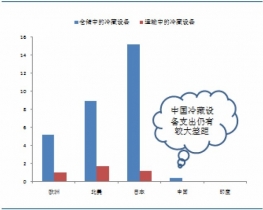

超市依赖冷链的食品可以分为两类:一类是必须进行冷冻或冷藏的食品,包括速冻食品、乳制品、豆制品等深加工食品;另一类是通过温度控制保证品质、延长保质期的商品,包括水果蔬菜等初级农产品。对于第一类需要冷藏或冷冻的包装食品,超过90%的企业已经通过自建或使用第三方物流,初步建立了冷链体系,但冷链体系间的衔接和各个节点的匹配仍存在问题。而生鲜农产品的冷链建设仍处于起步阶段。中国冷链仍处于发展的初级阶段,设施设备基础薄弱,与发达国家相比有较大的差距。

超市依赖冷链的食品可以分为两类:一类是必须进行冷冻或冷藏的食品,包括速冻食品、乳制品、豆制品等深加工食品;另一类是通过温度控制保证品质、延长保质期的商品,包括水果蔬菜等初级农产品。对于第一类需要冷藏或冷冻的包装食品,超过90%的企业已经通过自建或使用第三方物流,初步建立了冷链体系,但冷链体系间的衔接和各个节点的匹配仍存在问题。而生鲜农产品的冷链建设仍处于起步阶段。中国冷链仍处于发展的初级阶段,设施设备基础薄弱,与发达国家相比有较大的差距。

中国连锁经营协会的调查表明,国内超市在低温冷库、低温运输、低温加工、低温销售方面都处于较低水平。以低温运输为例,由于冷藏车辆投入成本较大,目前连锁企业基本依赖于社会冷藏运输资源。我国汽车冷藏运输装备极度缺乏,保温车辆仅占货运车辆比例的0.3%,并且大多数是比较简陋的改装车,铁路冷藏车辆占全国铁路总运行车辆的2%。大量生鲜品的流通方式处于“两头冷、中间断”的状况(80%至90%左右的水果、蔬菜、禽肉、水产品都是用普通卡车运输)。

中国连锁经营协会的调查表明,国内超市在低温冷库、低温运输、低温加工、低温销售方面都处于较低水平。以低温运输为例,由于冷藏车辆投入成本较大,目前连锁企业基本依赖于社会冷藏运输资源。我国汽车冷藏运输装备极度缺乏,保温车辆仅占货运车辆比例的0.3%,并且大多数是比较简陋的改装车,铁路冷藏车辆占全国铁路总运行车辆的2%。大量生鲜品的流通方式处于“两头冷、中间断”的状况(80%至90%左右的水果、蔬菜、禽肉、水产品都是用普通卡车运输)。

我国超市在生鲜物流管理方面也处于相对落后的水平。库存调控能力弱、装卸搬运效率低下、依赖第三方物流等方面都使我国超市在经营生鲜方面长期处于被动地位。国内超市在生鲜冷链的投入不足以及物流管理能力的缺失导致了生鲜损耗率的高企及生鲜品类的低利润率。国际冷藏学会的调查显示,大多数发达国家的平均食品腐坏率在5%左右。在美国,这一数字不到3%。比较而言,我国生鲜食品的腐坏率超过35%,肉类和鱼类产品的腐坏率在10%-15%之间。

从以上数据可以看出,国内生鲜超市在物流管理水平提升的空间很大,比如生鲜物流配送中心就是实现企业经营差异化的方法之一。现代化的生鲜物流配送中心的功能,不仅是商品的储存、配送中心,还包括对初级生鲜产品的再加工。再加工产品能够为消费者提供更有企业特色的生鲜产品,保证商品的品质、卫生标准的一致性,降低生鲜食品的损耗率,实现生鲜食品经营差异化。

据中国连锁经营协会2010年调查数据显示,31.5%的被调查连锁零售企业开始筹备或正在建设生鲜配送加工中心。现有的生鲜配送加工中心平均配送单品442种,配送半径平均为150公里,80%的配送频率为每天1次,其余20%为每天两次。55%的生鲜配送中心面积在5000平方米以下,冷冻及冷藏库面积平均占比为26%,加工区面积平均占比为40%,加工型单品平均为78种。

据中国连锁经营协会2010年调查数据显示,31.5%的被调查连锁零售企业开始筹备或正在建设生鲜配送加工中心。现有的生鲜配送加工中心平均配送单品442种,配送半径平均为150公里,80%的配送频率为每天1次,其余20%为每天两次。55%的生鲜配送中心面积在5000平方米以下,冷冻及冷藏库面积平均占比为26%,加工区面积平均占比为40%,加工型单品平均为78种。

国内目前现有的生鲜中心大多面积较小,功能简单,负责配送单品数量也不多。在调查的超市企业中,75%的超市生鲜物流配送中心面积在5000平方米以下,负责配送的单品数量在300个以下的占比达67%。高效的生鲜物流配送中心能够降低经营成本,提高效益。生鲜物流配送中心对生鲜商品进行集中管理,能够通过集中采购和生产,形成规模优势,提高利润空间;提高各种技术、设备的运行效率,降低单位成本;降低各销售网点的加工成本,减少库存,降低损耗;快速有效地应对各销售网点订货需求,实现多品种、小批量、高效率配送服务,降低物流成本。综上,通过使用生鲜物流配送中心能够提高生鲜商品利润水平。在目前国内超市生鲜物流管理水平普遍较低的背景下,拥有生鲜物流管理、冷链建设及配送中心等核心竞争力的生鲜超市将有望胜出。

发达国家生鲜果蔬流通渠道非常庞大复杂,既有高度现代化的批发市场、连锁超市,也有十分简单的路边摊档、农民商店,在所有方式中,超市是发达国家生鲜果蔬主导零售业态,超市生鲜食品经营的毛利率很高,一般可占到20%左右,是超市经营中的盈利部门。发展中国家的超市业态正在迅速成长,有成长为主导业态的趋势。

生鲜食品零售业态及其特征

| 零售业态 |

特征 |

| 农贸市场(Wetmarket)或集市(Thefleamarket) |

集中了大量的一般是小规模的生鲜食品零售商,也有部分农民直销者;集市是一种定期开放的农贸市场 |

| 超市(Hypermarket,supermarket等) |

三种不同类型的超市生鲜食品(一般按生鲜五品计)零售面积不同 |

| 居民区生鲜(专业)店 |

有不同的类型;一些国家的便利店也经营生鲜食品,如日本;从本质来说,居民区生鲜店定位于居民日常生活必需品,便利店定位于随机需要的便利品 |

| 路边摊档(roadsideshops) |

“无店铺”生鲜食品零售者,在城市的路边出售生鲜食品 |

| 农民市场(farmshops) |

生鲜食品生产者直接销售的市场 |

资料来源:中企顾问网整理

超市业态最初起源于食品超市,20世纪20年代产生于美国南部的加利福尼亚,30年代发展到东海岸地区。国际上通常按超市成型化过程中的三种定位将超市分为三种类型:一是以经营家庭食物为主的标准食品超市,其面积在1000平方米以上,70%是食品,而食品中50%是生鲜食品。二是大型综合超市(GMS),面积在2500平方米,其中1/3经营食品,其余为百货和杂货等家居日用工业品。三是仓储式超市(美国又称平价俱乐部),是一种以会员制为销售制度,以量贩为特征的批发性超级市场,经营面积在万米以上,生鲜区占有一定规模,经营品种不多且为标准食品超市和GMS中购买频率最快、消耗量最大、通用性最强的商品。

国外零售业态演化规律表明,当人均收入达到一定水平时,超市以其便利、快捷、“一站式购齐”且减少购物频率的特点适应人们消费结构升级、生活节奏加快的需求,发展成为生鲜食品零售主导业态。发达国家以销售额计的超市生鲜食品零售份额一般在50%-90%之间。发达国家的生鲜农产品主要通过连锁超市和食品商店,其中美国和德国的农产品的90%是通过这类终端销售。从美国FMI的数据可以看出,从30年代到70年代的过程中,超市的渠道占比提高到50%以上,近年也一直维持在80%左右。

1929-2010年美国生鲜食品渠道变化

日本消费者在各食品购买地点的支出比例

根据这些发达及发展中国家的经验,随着城市、经济和商业的发展,超市将逐步取代集贸市场成为城市居民购买生鲜食品的主要场所。目前我国农产品通过超市渠道销售的比重约30%,约70%的农产品通过传统农贸市场销售给消费者。中国经济和城市化进程取得迅速发展以后,传统集贸市场的生鲜经营与消费需求和城市发展的矛盾日益暴露并加深,新兴的生鲜超市经营模式已经出现并得到不断的发展。生鲜经营超市化将成为未来的发展趋势,随着国内政府大力推进“农超对接”,超市将会逐步取代农贸市场成为中国城市生鲜流通和经营的主渠道,生鲜运营的创新业态也将有效突破中国现有的流通体制,帮助超市企业成功跨区域扩张在生鲜超市这一创新业态中将会产生“中国的沃尔玛”。

我国生鲜超市的发展现状

我国生鲜超市的发展主要始于政府大力推进的“农改超”。生鲜超市凭借舒适购物环境、价格便宜、品相新鲜、品类丰富等优势逐步成为生鲜品类零售渠道的趋势。但从中国连锁经营协会的数据来看,我国生鲜超市还有很多需要提高改进的地方:采购方面,生鲜类产品主要以总部采购为主,蔬果采购渠道方面仍以批发市场为主;经营模式方面,联营和出租柜台的经营方式对商品的品种、价格、质量、管理等控制能力有限,自营模式逐步成为主流;国内超市对生鲜农产品的冷链投入及使用均处于较低水平。在物流管理、冷链建设及配送中心方面有核心竞争力的生鲜超市有望胜出。

统采直采比例不断上升,自营模式逐渐成为主流

我国生鲜超市的发展主要始于政府大力推进的“农改超”。2008年12月,商务部、农业部联合下发《关于开展农超对接试点工作的通知》,推进鲜活农产品“超市+基地”的流通模式,引导大型连锁超市直接与鲜活农产品产地的农民专业合作社产销对接。

超市生鲜采购主要方式比例

不同经营模式蔬果毛利贡献度指数对比

另外,由于生鲜食品在采购、运输、保管和损耗控制等方面的管理要求比较复杂,超市企业形成初期大多没有自营,而是将整个生鲜柜台出租或交给联营厂商负责经营,这样既能保证商品品类完整,又降低了超市管理难度,并能够比较稳定的获得利润。随着超市企业的发展成熟,尤其是大型综合超市的快速发展,超市已经成为消费者购买日常消费品的最重要场所之一。联营和出租柜台的经营方式对商品的品种、价格、质量、管理等控制能力有限,自营模式逐渐成为主流。结合销售结构占比,不同的经营模式下,毛利贡献度存在较大的差距。自营模式对蔬果毛利贡献度指数更高,自营模式也逐渐成为国内超市生鲜经营的主流模式。

生鲜损耗为运营最大困扰,物流投入仍处较低水平

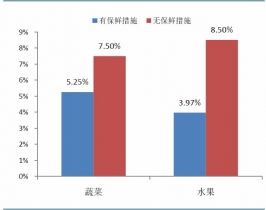

蔬果类商品的损耗曾是连锁零售企业生鲜经营最大的困扰,店内是否有果蔬保鲜措施直接影响损耗率的大小。国内生鲜运营损耗高与生鲜物流管理水平低有直接关系。

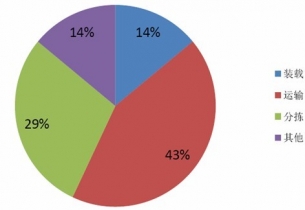

生鲜食品损耗的主要来源为运输环节

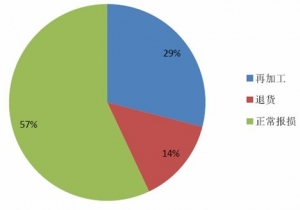

生鲜食品损耗处理方式仍以报损为主

有无保鲜措施状况下损耗率对比

各国冷藏设备的人均支出情况(美元)

我国超市在生鲜物流管理方面也处于相对落后的水平。库存调控能力弱、装卸搬运效率低下、依赖第三方物流等方面都使我国超市在经营生鲜方面长期处于被动地位。国内超市在生鲜冷链的投入不足以及物流管理能力的缺失导致了生鲜损耗率的高企及生鲜品类的低利润率。国际冷藏学会的调查显示,大多数发达国家的平均食品腐坏率在5%左右。在美国,这一数字不到3%。比较而言,我国生鲜食品的腐坏率超过35%,肉类和鱼类产品的腐坏率在10%-15%之间。

从以上数据可以看出,国内生鲜超市在物流管理水平提升的空间很大,比如生鲜物流配送中心就是实现企业经营差异化的方法之一。现代化的生鲜物流配送中心的功能,不仅是商品的储存、配送中心,还包括对初级生鲜产品的再加工。再加工产品能够为消费者提供更有企业特色的生鲜产品,保证商品的品质、卫生标准的一致性,降低生鲜食品的损耗率,实现生鲜食品经营差异化。

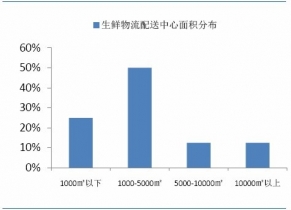

生鲜物流配送中心面积分布

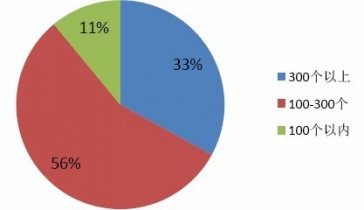

配送中心生鲜单品数量

国内目前现有的生鲜中心大多面积较小,功能简单,负责配送单品数量也不多。在调查的超市企业中,75%的超市生鲜物流配送中心面积在5000平方米以下,负责配送的单品数量在300个以下的占比达67%。高效的生鲜物流配送中心能够降低经营成本,提高效益。生鲜物流配送中心对生鲜商品进行集中管理,能够通过集中采购和生产,形成规模优势,提高利润空间;提高各种技术、设备的运行效率,降低单位成本;降低各销售网点的加工成本,减少库存,降低损耗;快速有效地应对各销售网点订货需求,实现多品种、小批量、高效率配送服务,降低物流成本。综上,通过使用生鲜物流配送中心能够提高生鲜商品利润水平。在目前国内超市生鲜物流管理水平普遍较低的背景下,拥有生鲜物流管理、冷链建设及配送中心等核心竞争力的生鲜超市将有望胜出。