中国水泥余热发电市场规模测算

http://www.cction.com 2013-02-22 09:23 中企顾问网

本文导读:2015年水泥余热发电市场容量合计为330亿元。以现有余热发电工程服务公司的总体承接能力估计,国内水泥行业的余热发电市场尚有5~10年的发展空间。

我国目前正处在工业化、信息化、城镇化加速发展和居民消费升级的时期,经济体制的变革与持续的对外开放给我国经济发展带来了强劲的动力和活力,也奠定了我国经济能够保持高位运行的基础。2003年至2010年,我国国内生产总值年均增长率超过8%,经济的高速增长带动了固定资产投资的大幅增加,直接促进了水泥行业的快速发展。

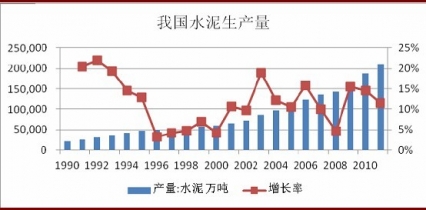

2011年,全国水泥企业全年水泥产量约21.0亿吨,同比2010年增长约11.55%;预计2012年至2015年,全国水泥行业因国家宏观调控和产业政策等因素的影响,增长速度将有所回落,但仍能保持5%~8%的增长,年均新增产能不低于10,000万吨(即2000年~2009年的平均水平)。

根据中国水泥协会主办的数字水泥网统计,国内2009年全年投运的新型干法熟料生产线为176条,2010年投产的熟料生产线为203条,截至2010年底,全国新型干法熟料生产线大约为1289条。“十一五”期间是新型干法熟料生产线发展最快的时期,也是余热发电发展最快的时期。

根据中国水泥协会主办的数字水泥网统计,国内2009年全年投运的新型干法熟料生产线为176条,2010年投产的熟料生产线为203条,截至2010年底,全国新型干法熟料生产线大约为1289条。“十一五”期间是新型干法熟料生产线发展最快的时期,也是余热发电发展最快的时期。

根据统计资料,截至2010年末,国内已开工建设或投产运营的余热发电电站对应的生产线已达到700条以上。另外,由于目前投产的新型干法熟料生产线中约有200条左右的生产线由于生产规模小、单位熟料生产成本高、生产线的运转率低等因素而不宜配套余热发电系统,因此到2010年底国内存量新型干法熟料生产线中仍需要建设余热电站的生产线为389条。

“十二五”期间,全国将有4亿吨左右的熟料生产能力需要淘汰,以等量淘汰及新建日产5000T/D新型干法生产线为条件进行初步估计,约新建219条该类生产线方能实现水泥行业的等量淘汰;从动态水泥需求来看,“十二五”期间水泥需求若以年均5%的速度增长(2000年~2009年中国水泥年均新增产能增长率约为10%),则年均新增生产能力约9000万吨,以日产5000T/D生产线规模估计,每年约新建50条左右新型干法生产线;综合测算,预计到2015年末,在2010年的存量基础上国内新增需配套余热电站的水泥生产线将达到466条左右。

综上,国内存量生产线(389条),以日产2500T/D规模计,每条生产线余热电站平均投资2500万元,总投资为97.25亿元;“十二五”期间等量淘汰落后产能新建生产线(219条),新增生产线247条,共计466条生产线,以日产5000T/D计,每条生产线余热电站平均投资5000万元,总投资为233亿元;2015年水泥余热发电市场容量合计为330亿元。以现有余热发电工程服务公司的总体承接能力估计,国内水泥行业的余热发电市场尚有5~10年的发展空间。此外,随着余热发电技术装备不断创新,技术水平不断提高,老机组的技术改造任务将不断增多,余热利用的方式和途径也将不断增加,届时不宜建设余热发电系统的生产线也将会出现新的余热利用技术方案,因此,水泥行业的余热利用存在巨大的发展空间。

2011年,全国水泥企业全年水泥产量约21.0亿吨,同比2010年增长约11.55%;预计2012年至2015年,全国水泥行业因国家宏观调控和产业政策等因素的影响,增长速度将有所回落,但仍能保持5%~8%的增长,年均新增产能不低于10,000万吨(即2000年~2009年的平均水平)。

1990-2011年我国水泥年产量

根据统计资料,截至2010年末,国内已开工建设或投产运营的余热发电电站对应的生产线已达到700条以上。另外,由于目前投产的新型干法熟料生产线中约有200条左右的生产线由于生产规模小、单位熟料生产成本高、生产线的运转率低等因素而不宜配套余热发电系统,因此到2010年底国内存量新型干法熟料生产线中仍需要建设余热电站的生产线为389条。

“十二五”期间,全国将有4亿吨左右的熟料生产能力需要淘汰,以等量淘汰及新建日产5000T/D新型干法生产线为条件进行初步估计,约新建219条该类生产线方能实现水泥行业的等量淘汰;从动态水泥需求来看,“十二五”期间水泥需求若以年均5%的速度增长(2000年~2009年中国水泥年均新增产能增长率约为10%),则年均新增生产能力约9000万吨,以日产5000T/D生产线规模估计,每年约新建50条左右新型干法生产线;综合测算,预计到2015年末,在2010年的存量基础上国内新增需配套余热电站的水泥生产线将达到466条左右。

综上,国内存量生产线(389条),以日产2500T/D规模计,每条生产线余热电站平均投资2500万元,总投资为97.25亿元;“十二五”期间等量淘汰落后产能新建生产线(219条),新增生产线247条,共计466条生产线,以日产5000T/D计,每条生产线余热电站平均投资5000万元,总投资为233亿元;2015年水泥余热发电市场容量合计为330亿元。以现有余热发电工程服务公司的总体承接能力估计,国内水泥行业的余热发电市场尚有5~10年的发展空间。此外,随着余热发电技术装备不断创新,技术水平不断提高,老机组的技术改造任务将不断增多,余热利用的方式和途径也将不断增加,届时不宜建设余热发电系统的生产线也将会出现新的余热利用技术方案,因此,水泥行业的余热利用存在巨大的发展空间。

水泥发电市场容量测算

| 水泥发电市场容量测算 |

||

| 2010年 |

新型干法熟料生产线 |

1289 |

| 已开工建设的余热发电的生产线 |

700 |

|

| 不适宜配套余热发电的生产线 |

200 |

|

| 需要配套余热发电的新型干法熟料生产线 |

389 |

|

| 十二五 |

十二五期间淘汰产能(亿吨) |

4 |

| 需新建5000T/D生产线 |

219 |

|

| 十二五期间水泥需求增长(亿吨) |

4.5 |

|

| 需新建5000T/D生产线 |

247 |

|

| 2015年 |

需配套余热发电的新型干法熟料生产线总量 |

855 |

| 市场容量(亿元) |

330 |

|

资料来源:中企顾问网整理

与 发电 的相关内容