中国生猪养殖规模化趋势确定

http://www.cction.com 2013-02-25 09:30 中企顾问网

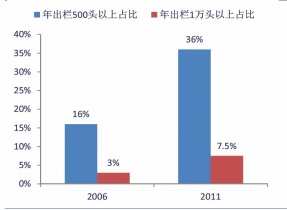

本文导读:目前我国生猪养殖业年产值达1万亿以上,散养仍旧占据主导。但近五年来,年出栏量500头以上的规模养殖比例已从16%提升至36%,增速相当可观。相比于散养,规模养殖2011年收益率高出7个百分点,且历年收益率波动性较小,显现出更优异的盈利能力和抗风险能力。

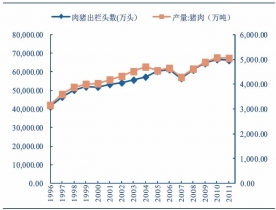

我国生猪出栏量在1980年约为2亿头,2011年已增长至6.6亿头,2001-2011年十年间生猪出栏量CAGR为2.2%;猪肉产量则由1980年的1134万吨增长至2011年的5053万吨,2001-2011年十年间猪肉产量CAGR1.9%。猪肉已成为普通民众的基础消费品,行业也由快速发展期进入成熟期。从行业近为30年的发展历程看,每个经济周期过后,生猪产业都会进行一次产业升级,未来10年将是生猪养殖产业规模化品牌化阶段。

规模养殖占比已显著提升,盈利能力及安全性均强于散养。目前我国生猪养殖业年产值达1万亿以上,散养仍旧占据主导。但近五年来,年出栏量500头以上的规模养殖比例已从16%提升至36%,增速相当可观。相比于散养,规模养殖2011年收益率高出7个百分点,且历年收益率波动性较小,显现出更优异的盈利能力和抗风险能力。同时伴随着农村劳动力的转移,散养和小规模养殖户退出也是大势所趋。依农业部规划,出栏500头以上生猪规模化养殖比重至2015年将达到50%。

产业规划布局,优势区域成为中下游企业争夺要塞。根据各地区资源优势和发展现状,国家提出选择沿海地区、东北、中部和西南等19个省市共437个生猪养殖基地县进行重点建设。到2015年,预计优势区域生猪出栏将达到4.0亿头,年均递增3.4%,猪肉产量3240万吨,年均递增3.5%;生猪出栏率达到150%以上,每头存栏猪年产肉量提高到120千克;优势区域生猪的调出量达到2.4亿头,占出栏总量的比例达60%,实现国内市场产销的紧密衔接。预计未来这些优势区域将成为中下游企业争夺的要塞。

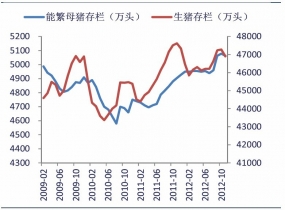

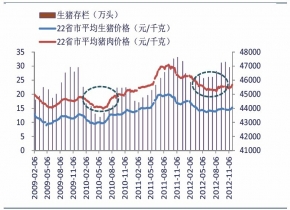

猪价周期性波动,预计春节后将回落。当前能繁母猪及生猪存栏量都处于历史相对较高的位置,短时间内我国将保持充足的猪肉供给。从历史数据来看,在生猪存栏量达到波峰后猪肉价格在至少半年的时间内保持着下降趋势,本轮存栏量的高位也将使猪肉价格在2013年上半年持续下行。我们预计猪肉价格将在2013年二二季度达到低点,短期来看虽然受到春节旺销和鸡肉事件影响致猪肉价格上涨,但猪价的短期反弹不代表长期的反转,预计春节后猪肉价格将会回落。

1996-2011年我国肉猪出栏数及猪肉产量

2011年我国前二十名省份肉猪出栏量

产业规划布局,优势区域成为中下游企业争夺要塞。根据各地区资源优势和发展现状,国家提出选择沿海地区、东北、中部和西南等19个省市共437个生猪养殖基地县进行重点建设。到2015年,预计优势区域生猪出栏将达到4.0亿头,年均递增3.4%,猪肉产量3240万吨,年均递增3.5%;生猪出栏率达到150%以上,每头存栏猪年产肉量提高到120千克;优势区域生猪的调出量达到2.4亿头,占出栏总量的比例达60%,实现国内市场产销的紧密衔接。预计未来这些优势区域将成为中下游企业争夺的要塞。

2004-2011年生猪散养与规模养殖收益率比较

规模化养殖占比显著提升

2009-2012年能繁母猪与存栏生猪量

2009-2012年生猪存栏与猪价波动情况