中国肉制品行业市场竞争格局分析

http://www.cction.com 2013-02-26 09:15 中企顾问网

本文导读:未来企业将角力于品牌竞争,行业龙头优势显现。目前肉制品行业品牌竞争的特点突出双汇、大众、雨润等品牌在消费者心目中的认可度较高,如双汇的“工中工”和大众的“金锣”等,建立了较强的品牌黏性。同时龙头企业凭借强大的研发力不断进行新品推广品能进一步抢占市场份额。

沿产业链延伸集中度递增,屠宰行业集中度高于上游养殖业。2011年我国前二大屠宰企业分别为雨润、双汇和大众食品,2011年二家企业屠宰量为3186万头,占当年生猪出栏总量的4.81,占定点屠宰企业屠宰量的14.84%,行业集中度较低。相比之下,上游生猪养殖行业更为分散,2011年规模最大的企业广东温氏市场集中度约为1%,前五大企业合计占比为1.39%,集中程度低于屠宰行业。

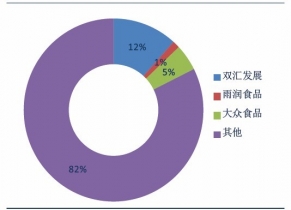

肉制品行业集中度高于屠宰行业,双汇市场份额大幅领先。据肉类工业年鉴的统计数据,2010年13家大型企业的销售收入占比为34.5%,利润占比为33.4%,我国前二大肉制品企业双汇、大众及雨润2011年肉制品产量总计约为221万吨,CR3占比为17.61,集中程度明显高于屠宰加工业和上游生猪养殖行业。其中行业龙头双汇优势更加明显,其在肉制品市场的份额为11.64%,在低温肉市场的份额达到13%,远远高于竞争对手。

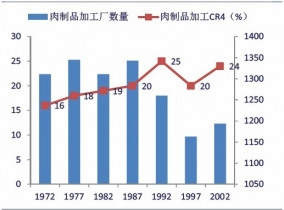

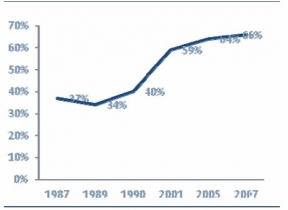

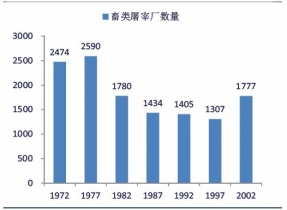

从美国发展经验来看,我国屠宰和肉制品加工行业的集中度还有较大提升空间。上世纪70年代后期,美国屠宰行业经历了企业数景减少,市场集中度不断提升和生产效率提高的过程。2007年,美国前四大猪肉加工企业的收入就已占到整个行业的66%,荷兰CR3占比为74%,丹麦最大的猪肉加工企业的加工能力竟高达全国的80%。相比而言中国仍存在巨大差距,随着落后产能逐步淘汰和深加工品牌企业的发展,预计未来行业也将继续向规模化和品牌化发展,集中程度不断提升。

未来企业将角力于品牌竞争,行业龙头优势显现。目前肉制品行业品牌竞争的特点突出双汇、大众、雨润等品牌在消费者心目中的认可度较高,如双汇的“工中工”和大众的“金锣”等,建立了较强的品牌黏性。同时龙头企业凭借强大的研发力不断进行新品推广品能进一步抢占市场份额。伴随居民消费观念的转变,对于知名度高、有保障的品牌产品的购买诉求将会越来越强烈,品牌竞争将是未来肉制品企业角力的重点。

肉制品行业集中度高于屠宰行业,双汇市场份额大幅领先。据肉类工业年鉴的统计数据,2010年13家大型企业的销售收入占比为34.5%,利润占比为33.4%,我国前二大肉制品企业双汇、大众及雨润2011年肉制品产量总计约为221万吨,CR3占比为17.61,集中程度明显高于屠宰加工业和上游生猪养殖行业。其中行业龙头双汇优势更加明显,其在肉制品市场的份额为11.64%,在低温肉市场的份额达到13%,远远高于竞争对手。

2011年生猪养殖行业集中度

2011年屠宰企业产量集中度

2011年前三大肉制品企业收入市场份额

美国前四大肉制品加工企业收入占比

美国猪肉加工业CR4市场份额

美国畜类屠宰厂数量历史变化