2013年中国百草枯行业步入上升周期

本文导读:国内目前具有大规模百草枯供应能力的企业主要有十余家,集中在江苏、山东、湖北、河北、浙江等地区,总产能约7万吨。扣除部分厂商搬迁及产能逐步释放等因素,实际供应能力约6万多吨/年。

1)一个较长的时间段(七年)中国内百草枯行业景气度的变化,以及引起该行业景气变化的关键因素;

2)未来全球百草枯需求的发展趋势,和影响这一趋势的关键因素;

3)全球百草枯的供应格局,和未来供应增长的趋势;

4)当前百草枯行业的供需关系对比。

产能扩张的周期决定了百草枯行业的景气变化

2008年~2009年的产能扩张高峰导致了随后景气低迷

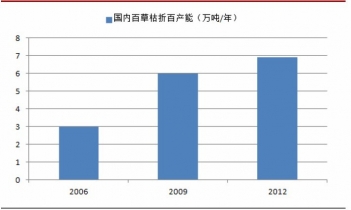

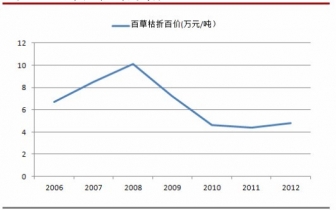

从百草枯行业历史的景气变化来看,2006~2008年为一个行业高景气度的阶段。在金融危机爆发前,世界经济发展迅猛,特别是随着原油价格高涨,对生物燃料需求大增,带动农业经济快速发展,种植结构调整,免耕技术推广,全球农药市场前景看好,百草枯需求迅速增加,供不应求。从百草枯的盈利情况来看,百草枯和吡啶的价差从06年到08年迅速扩大。由于盈利空间巨大,并且国产吡啶技术开始突破,2008、2009年成为我国百草枯产能增长的高峰。我们估计2006年国内百草枯产能尚不到3万吨,到2009年迅速增长到约6万吨,增幅大约一倍。

2009年开始行业经历了长达三年多的消化过程产能阶段

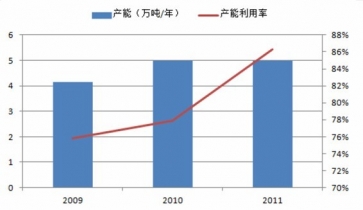

随着大量产能的投放,2009年开始国内百草枯行业进入景气低迷时期。百草枯-吡啶价差迅速缩小,盈利能力下滑。2009年之后国内百草枯产能增长明显放缓。我们统计从2009年到2012年,国内百草枯产能增长仅为15%左右。在这一期间,国内百草枯行业处于消化产能的阶段,尽管盈利能力相对较低,但是随着需求增长,行业开工率逐步提高。根据中国农药工业网统计的红太阳、南通先正达、山东绿霸等国内七家有代表性的大企业(我们估计七家企业总产销量约占国内90%左右,因此具有很好的行业代表性)的产能利用率来看,从2009年的76%上升到2011年的86%。

2012年,百草枯-吡啶价差有所放大,我们认为这是由于2009年之后产能扩张持续低于需求增长,不断消化过剩产能,随着行业产能利用率的提高,而迎来的盈利能力提升的拐点。

百草枯需求将持续增长

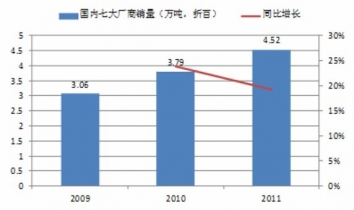

百草枯是全球第二大除草剂品种,2010年全球销售额超过6亿美金。2011年,我国前七大厂商的百草枯销量(折百)4.52万吨,我们估计当年全国总产销量(折百)约5万吨规模。2012年国内百草枯产销量我们估计相对2011年增长约20%,总销量规模约达6万吨/年。我们认为基于以下三点原因,未来百草枯需求仍将持续增长,预计2013年国内百草枯销量(内需+出口)达到(折百)6.6万吨,增长约10%:

1)百草枯除草性能和经济性优异,目前尚无可完全替代的品种;

2)保护性耕作的推广加强了全球农业对灭生性除草剂的依赖,未来保护性耕作在全球及国内仍将大规模推广;

3)由于国内消费量占国内产量比重较小,未来颗粒剂等剂型有望大规模推广等因素,国内禁用百草枯水剂对行业整体需求的影响较小。

百草枯作为触杀型灭生性除草剂主要用于保护性耕作的杂草防治工作。在产品性能方面,具有杂草抗性少、杀草见效快、作用周期短、安全性好、环境影响小的优势。特别是作用周期短的特点,可使轮作周期缩短10天左右,对农民的增收具有决定性意义。目前尚没有在除草性能和经济性上能对百草枯进行完全替代的除草剂品种。

|

|

百草枯 |

草甘膦 |

| 作用机制 |

触杀型 |

内吸传导型 |

| 杀草谱系 |

抗性杂草少 |

抗性杂草较多 |

| 作用速度 |

杀草快 |

杀草较慢 |

| 作用周期 |

杀草后3天即可进行下一茬种植 |

杀草后非抗性的作物需要等待约13天才可种植 |

| 作物安全性 |

安全性好,不漂移,作用时间短 |

安全性差,有漂移性作用时间长 |

| 环境影响 |

不杀根,固土保肥,完全降解无残留 |

杀根,易水土流失,残留物降低土壤肥力 |

| 适用作物 |

无特定 |

适合于转基因作物 |

| 使用成本 |

较低 |

最低廉 |

保护性耕作在全球持续推广,对非选择性除草剂需求将持续拉动

保护性耕作是二十世纪出现的播种技术,相对于传统的农业播种方式,其最显著的特点是土壤不翻耕,秸秆覆盖田面,免耕播种相对于传统农业的播种方式,能有效促进粮食增产、农业增效、农民增收,同时有利于保持水土、维护生态平衡。因此免耕播种在全球的推广已经形成趋势。

而保护性耕作的缺点是杂草防止困难,因此需要更多的使用化学除草剂抑制杂草。近年来保护性耕作的加速推广,带动了对灭生性除草剂的需求增长,使得全球农业对灭生性除草剂的依赖逐渐加强。

|

|

保护性耕作 |

传统耕作 |

| 技术特点 |

残茬覆田,对田地免耕或少耕 |

残茬清除,进行翻耕 |

| 耕作成本 |

省去了耕地作业,节省了作业费。以玉米为例,每亩比常规复播可节约成本150元。 |

翻耕需要一定的作业费用 |

| 环境影响 |

避免水土流失,降低粉尘污染,秸秆还田也减少了燃烧秸秆 |

土壤暴露于空气中,容易造成水土流失和沙尘扬起,在我国燃烧秸秆造成空气污染问题严重 |

| 产量影响 |

土地肥力保持良好,有效提高产量;同时可比传统耕作提前1~2天播种,大大提高种植效率,以种植蔬菜为例,每年可多利用80天的生长季节。 |

长期耕作后土地肥力下降影响产量;耕地耗时久,土地利用效率低 |

| 杂草防治 |

杂草防治困难,高度依赖化学除草,特别是非选择性的除草剂 |

翻耕是比较有效的机械除草手段,对化学除草的依赖度低 |

全球免耕播种推广面积从2000年0.55亿公顷增长到2008年的1.06亿公顷。主要推广的区域在美洲、大洋洲等农业发达国家。占美国、巴西、加拿大、澳大利亚、阿根廷等国内耕地面积70%以上。

未来全球保护性耕作全球推广的趋势仍将持续。根据VI World Congress of Conservation Agriculture会议上的估计,未来免耕播种在前苏联及东欧地区、印度、东南亚、撒哈拉以南非洲等国家地区仍然具有大规模推广的空间和动力。

我国的保护性耕作推广工作起步晚但发展迅速、规划目标较高。我国保护性耕作推广从1990年代初期开始起步,迄今经历了适应性研究、示范推广和大规模推广三个阶段。从2007年开始,推广面积开始显著提高。

|

|

时间 |

推广内容 |

| 第一阶段 |

1991~2000 |

适应性研究 |

| 第二阶段 |

2001~2008 |

示范推广(北方15省市区),与重点研究 |

| 第三阶段 |

2009至今 |

完善黄土高原与华北地区技术模式与机具,加强东北、西北、长江流域研究 |

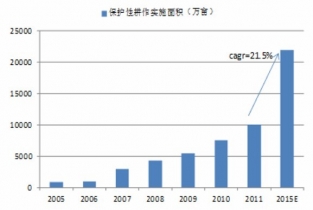

根据《保护性耕作工程建设规划》设定的推广目标,到“十二五”末期新增保护性耕作面积1.9亿亩(12.7百万公顷)。预计占国内耕地总面积的比例将从09年的3%上升到12%,年均增长21.5%。

2012年1745号文规定,自2014年7月1日起,撤销百草枯水剂登记和生产许可、停止生产,保留母药生产企业水剂出口境外使用登记、允许专供出口生产;2016年7月1日停止水剂在国内销售和使用。这意味着2016年以后,国内市场将完全禁止百草枯水剂的使用,由于目前水剂是百草枯唯一大规模商业化的剂型,因此引发了市场对未来百草枯需求的悲观预期。但是我们认为,国内禁用水剂的影响有限,不会影响到全球百草枯需求增长的大格局:

1)国内百草枯大部分出口销售,我们估计国内消费量占国内产量的约20%~25%,约合1~1.2万吨。如果国外百草枯需求维持10%左右的增速,那么在国内完全禁用水剂之后,国外市场的增长可完全弥补国内市场的下滑。在没有新增产能的情况下,百草枯行业依然可以维持较高的景气度;

2)未来国内百草枯其他剂型进行推广后,也将大幅降低禁用水剂带来的影响。目前国内大型的百草枯企业在百草枯工作组的组织下联合进行百草枯新剂型的开发及推广工作。山东绿霸已经抢先注册了一个百草枯颗粒剂型,而包括红太阳在内的其他大型百草枯企业目前也已经具备了推出颗粒剂的能力,未来将视市场情况择机推出。

百草枯产能长期增长受到极大限制

百草枯全球供应格局以中国地区产能为主

百草枯从1962年开始引入市场,至今已有50多年的历史,期间百草枯行业经历数次行业整合,目前全球产能已经全部集中于具备原料、成本优势的地区。现今全球的百草枯供应格局以中国地区总计7万吨(折纯)年产能、国外先正达总计2万吨(折纯)年产能为主,总计约9万吨(折纯)产能。

国内目前具有大规模百草枯供应能力的企业主要有十余家,集中在江苏、山东、湖北、河北、浙江等地区,总产能约7万吨。扣除部分厂商搬迁及产能逐步释放等因素,实际供应能力约6万多吨/年。

| 地区 |

企业 |

产能(吨/年,折百) |

备注 |

| 江苏 |

南京红太阳 |

16000 |

自供吡啶 |

| 江苏 |

先正达南通作物保护 |

9200 |

吡啶购自南通瑞利 |

| 山东 |

大成农药 |

8000 |

2012年建成投产 |

| 湖北 |

沙隆达 |

6000 |

公司天门装置关闭 |

| 山东 |

山东绿霸 |

7000 |

自供吡啶 |

| 河北 |

石家庄宝丰 |

6000 |

2012年进行搬迁 |

| 山东 |

山东科信 |

5000 |

|

| 山东 |

山东绿丰 |

4600 |

|

| 浙江 |

浙江永农化工 |

3000 |

|

| 山东 |

侨昌化学 |

2500 |

|

| 湖北 |

湖北仙隆 |

1800 |

|

|

|

合计 |

69100 |

|

受1745号文限制,未来两年产能停止增长

2012年1745号文件规定:停止核准百草枯新增母药生产、制剂加工厂点;停止受理母药和水剂新增田间试验申请、登记申请及生产许可申请;停止批准新增百草枯母药和水剂产品的登记和生产许可。

该规定将固化现有的国内百草枯供应格局,未来将不再新增百草枯供应厂商,同时现有厂商也不能通过异地建厂的方式进行产能扩张。而在国内市场将禁用水剂、其他剂型推广局势尚未明朗的情况下,国内百草枯厂商普遍不会进行扩产。因此在未来两年之内,国内百草枯不会有新增产能。

供需紧张逐步体现,价格上涨可期

百草枯供需紧张已经逐步体现

据统计国内百草枯(折纯)实际供应能力不到7万吨/年,而我们估计需求量(内需+出口)总量在2013年约6.6万吨,已经接近国内的最大供应能力。因此全年的供应紧张是大概率的情况。从现在百草枯市场的反应来看,主要厂商都维持较高的开工率,订单情况大多排到三月中下旬接新单,部分工厂订单排到了四月份。供需紧张的情况已经开始显现。

百草枯价格亦体现出积极的信号

从长期的百草枯价格走势来看,过去7年百草枯价格也经历了巨大的波动。2008年百草枯折百均价达到10万元/吨,而从09年开始,由于产能大幅扩张,百草枯价格剧烈下跌,经历超过三年的低迷后,从2012年第四季度开始出现了回升的迹象。

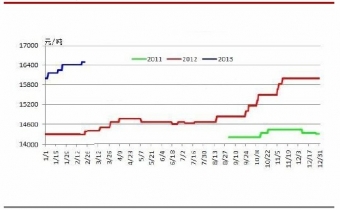

进入2013年以来,百草枯价格仍然保持温和上涨。42%百草枯母液主流报价上调至1.65-1.7万元/吨,实际成交价格略有提升至1.63-1.65万元/吨,港口FOB主流价格在2540-2660美元/吨。近两个月累计涨幅约3%。

1)产能扩张的周期决定了近几年百草枯景气度的变化,如果未来行业产能扩张有限,行业将迎来较长的景气时期;

2)在保护性耕作全球大规模推广的趋势下,全球农业对灭生性除草剂的依赖程度逐渐提高,百草枯凭借除草性能和经济性的优势,其全球需求仍将增长;

3)目前全球百草枯供应结构基本稳定,全球产能集中于具有原料、成本优势的中国地区,而国内受政策影响,未来两年内不会有新增产能,长期的产能增长也受到极大限制;

4)全球对国产百草枯的需求已经接近国内的最大供应能力,未来较长的一段时间都将面临供应不足的局面。

我们得出以下结论:

1)我们认为百草枯价格的上涨将是一个长期可持续的趋势。我们初步预期全年42%百草枯母液均价可达到1.7万元/吨以上(实际成交价格)。

2)目前百草枯供需关系极为脆弱。如果出现部分工厂检修停产等供给冲击事件,产品价格的上涨会超出我们的预期。

3)在景气度提升的背景下,百草枯成本的上涨将向下游传递。若未来吡啶价格受反倾销因素的影响而继续上涨,将带动百草枯价格进一步上涨。