2013年镁合金行业景气度分析

http://www.cction.com 2013-03-08 09:46 中企顾问网

本文导读:汽车产业是镁合金应用总量最多、前景最好的产业,全球主要汽车生产企业如宝马、通用、丰田、本田等均在大力研发镁合金汽车部件。

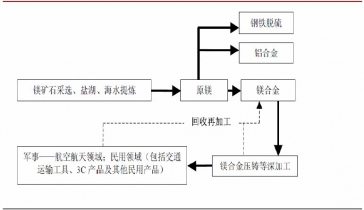

镁合金为最轻的可用于结构材料的实用金属,镁合金强度和刚度明显好于塑料、抗冲击力好于铝合金,且镁合金可100%简单再生使用,为“绿色环保”材料。镁行业产业链主要经过原镁冶炼、镁合金生产、镁合金压铸等环节,最终产品主要应用于汽车、3C产品、航空航天产品和替代铝合金等其他有色金属合金,其中汽车行业占比70%、3C行业占比20%,其他行业占比10%。下游汽车销售的回暖及3C产品的热销将带动镁合金行业进入景气高点。

一、汽车行业:短期看销售回暖,长期看轻量化趋势

汽车产业是镁合金应用总量最多、前景最好的产业,全球主要汽车生产企业如宝马、通用、丰田、本田等均在大力研发镁合金汽车部件。目前汽车上共有60多个零部件使用镁合金,其中方向盘骨架、仪表盘、发动机阀盖、变速箱壳、汽车车身等部位应用最多。未来镁合金需求的增长主要来自于两方面:(1)汽车产量的增长;(2)单辆汽车镁合金使用量的增长。

短期看汽车行业销售回暖,带动上游镁合金采购需求

随着2009年汽车下乡、以旧换新等刺激消费政策的退出,汽车产量同比增速一直处于下滑通道,从而导致了下游汽车行业的镁合金订单小幅下滑。自2012年9、10月以来全国汽车销量明显触底后逐月强劲反弹,这一销量增长态势延续至2013年初愈演愈烈。据乘联会数据,2013年1月前三周厂家销量较12月同期增幅依次为4%、31%、3%,1月车市开局仍呈现高起步特征。对比2012年全国汽车销量同比增长4.3%的较低增速,市场调高2013年汽车销量同比增速至10%以上,乐观预期甚至调高至15%以上。

在汽车销量快速反弹的推动下,经销商库存目前已处于较低的水平,甚至出现库存紧张的局部现象。根据中国汽车流通协会“汽车经销商库存调查结果”:2012年12月经销商综合库存系数为0.97,比上月的1.33显著下降。

我们预期各主要汽车厂商将随之加大生产力度以填补库存,必将相应带动上游原材料采购力度,且会随各环节的合意库存水平的调升而放大。

长期看各地雾霾风生水起,汽车轻量化迫在眉睫

近期各地飙升的PM2.5值让汽车尾气排放成为大家讨论的焦点,汽车尾气排放已经成为空气污染的主要来源,是造成灰霾、光化学污染的重要原因。为治理雾霾有地区甚至出台了机动车限行政策来减缓汽车尾气的排放,这些政策只能治标并不能治本。随着汽车保有量的逐年上升,石油资源消耗和CO2的排放正在呈现持续增长态势,减轻汽车自身重量是降低汽车排放、提高燃油经济性的最有效措施之一,未来汽车的轻量化将成为汽车业应对目前环境问题的重要发展趋势。据世界铝业协会报告指出,汽车重量每减轻10%,油耗可减低8%―10%,燃油效率可提高5.5%。而燃油消耗每减少1L,CO2排放量减少2.45kg,燃油消耗量减少不仅有利于节约能源,也可有效减少污染物的排放。

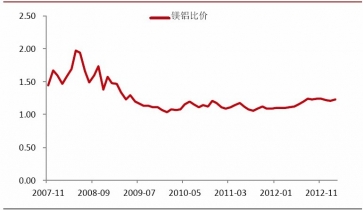

镁合金是实际应用中最轻的金属结构材料,它具有密度小、比强度高和良好的阻尼系数等优点。采用镁合金能有效减轻整车重量,可在使用铝合金的基础上再减轻15%-20%。同时镁铝比价的下跌使镁合金替代铝合金具有了经济优势,汽车产业使用镁合金替代铝合金部件在减轻重量的同时也获得了成本的降低,这无疑进一步打开了镁合金应用的空间。

随着镁合金加工技术的进步,镁合金在汽车零部件上的应用扩大逐步扩大。最初产品是应用在汽车方向盘和仪表盘上的镁合金压铸件,随后耐热镁合金的发展使其开始逐步应用在发动机等高温部位。最近通用公司“热压镁”技术的突破使镁板还可以用于汽车门的镶板以及后备箱盖。随着技术的突破以及轻量化要求的迫切,未来镁合金在单车的使用量将大幅增加。

目前北美与欧洲每辆汽车镁合金使用量约为5-25公斤,而我国汽车单车使用量只有2.5-5公斤,我国汽车轻量化有很大的潜力。目前国内汽车已开展了镁合金的大规模应用研究,但主要集中在方向盘和仪表盘等小结构件,发达国家汽车已经将镁合金应用于发动机(宝马系列)和车门(福特系列)等关键大部件。国内自主品牌奇瑞汽车的方向盘骨架100%采用镁合金,重量减轻25%以上;高端车瑞麒G6上已批量使用镁合金仪表板骨架,单件轻量化55%;奇瑞某款中级车某高档车上,将分别采用镁合金仪表板骨架和镁合金轮毂。奇瑞公司计划在2015年单车镁合金使用量达到35公斤。

随着国家对汽车尾气排放治理的重视,国内汽车轻量化迫在眉睫。镁合金作为重要的轻量化材料将来在汽车上的应用推广速度将加快,从而导致镁合金的需求大幅增加。

二、3C行业:产品发展趋势天然适应者,需求年复合增速约为30%

智能手机、超极本及平板电脑代表了3C产品的发展方向,基于对智能手机、超级本、平板电脑的普及速度预测,以及镁合金外壳对此类产品发展要求的天然顺应能力(轻薄化、美观化及散热性等)导致的对其他材料的替代,我们认为2012-2015年3C产品对镁合金材料年复合需求增速约为30%。

增长点之一:智能手机材料市场的替代趋势

基于对智能手机出货量、镁合金材料在智能手机上的渗透率等关键变量的假设:

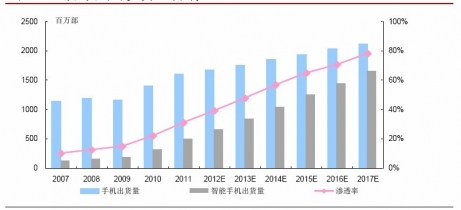

(1)虽然智能手机增速或将呈现放缓趋势,但即使保守预测(据TrendForce数据),智能手机市场未来三年复合增速将维持在15%左右;

(2)镁合金替代原先的工程塑料等常规材料,市场渗透率由2012年的28%提升至2015年的44%。

我们认为,手机用镁合金需求有望保持28%左右的高速增长。

增长点之二:超极本和平板电脑出货量迅猛增长

与智能手机不同,超极本和平板电脑诞生伊始就对超薄,外观时尚,散热性等用户体验具有极致要求,而镁合金则是最合适的外壳材料,市场渗透率一直保持在70%以上,我们认为此块镁合金需求增长主要来自这两类3C产品自身出货量的强劲增速。

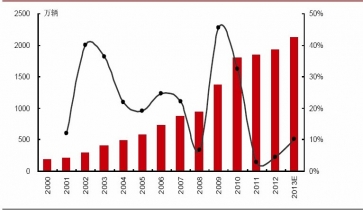

基于全新英特尔内核的超级本因其兼顾办公和娱乐需求的特性而风头正劲,正处于需求爆发期,据ABI预测,2012年全球市场的超级本出货量约为2000万,2013年出货量翻番至4400万台,2015年出货量有望增至0.9亿台,2012~2015年之间的市场年复合增速约为53%。

以AppleIpad及Surface为代表的平板电脑已渡过需求爆发期而进入快速增长期,即便如此,据调查数据显示,12年全球平板的总出货量约为1.17亿部,13年则将增加到1.65亿,12-15年复合增速有望达到30%左右。

综合上述,镁合金行业正处于行业景气高点并将持续。

镁行业产业链

汽车产业是镁合金应用总量最多、前景最好的产业,全球主要汽车生产企业如宝马、通用、丰田、本田等均在大力研发镁合金汽车部件。目前汽车上共有60多个零部件使用镁合金,其中方向盘骨架、仪表盘、发动机阀盖、变速箱壳、汽车车身等部位应用最多。未来镁合金需求的增长主要来自于两方面:(1)汽车产量的增长;(2)单辆汽车镁合金使用量的增长。

镁合金在汽车零部件的应用及优点

| 汽车领域 |

优点 |

产品型号 |

| 方向盘 |

重量轻、易加工、成本低 |

AM |

| 离合器与传动外壳 |

重量轻、易加工、成本低 |

AZ81 |

| 气管架中心板、离合器外壳、闸车与离合器踏板支架 |

重量轻 |

AZ91D |

| 汽缸端盖、操纵盘固定箱、齿轮箱、车身、汽化器 |

重量轻、易加工、空间稳定、成本低 |

AZ91B |

| 汽车轮毂 |

重量轻、减震性好 |

AZ61 |

资料来源:中企顾问网整理

短期看汽车行业销售回暖,带动上游镁合金采购需求

随着2009年汽车下乡、以旧换新等刺激消费政策的退出,汽车产量同比增速一直处于下滑通道,从而导致了下游汽车行业的镁合金订单小幅下滑。自2012年9、10月以来全国汽车销量明显触底后逐月强劲反弹,这一销量增长态势延续至2013年初愈演愈烈。据乘联会数据,2013年1月前三周厂家销量较12月同期增幅依次为4%、31%、3%,1月车市开局仍呈现高起步特征。对比2012年全国汽车销量同比增长4.3%的较低增速,市场调高2013年汽车销量同比增速至10%以上,乐观预期甚至调高至15%以上。

在汽车销量快速反弹的推动下,经销商库存目前已处于较低的水平,甚至出现库存紧张的局部现象。根据中国汽车流通协会“汽车经销商库存调查结果”:2012年12月经销商综合库存系数为0.97,比上月的1.33显著下降。

我们预期各主要汽车厂商将随之加大生产力度以填补库存,必将相应带动上游原材料采购力度,且会随各环节的合意库存水平的调升而放大。

汽车行业销售回暖

近期各地飙升的PM2.5值让汽车尾气排放成为大家讨论的焦点,汽车尾气排放已经成为空气污染的主要来源,是造成灰霾、光化学污染的重要原因。为治理雾霾有地区甚至出台了机动车限行政策来减缓汽车尾气的排放,这些政策只能治标并不能治本。随着汽车保有量的逐年上升,石油资源消耗和CO2的排放正在呈现持续增长态势,减轻汽车自身重量是降低汽车排放、提高燃油经济性的最有效措施之一,未来汽车的轻量化将成为汽车业应对目前环境问题的重要发展趋势。据世界铝业协会报告指出,汽车重量每减轻10%,油耗可减低8%―10%,燃油效率可提高5.5%。而燃油消耗每减少1L,CO2排放量减少2.45kg,燃油消耗量减少不仅有利于节约能源,也可有效减少污染物的排放。

镁合金是实际应用中最轻的金属结构材料,它具有密度小、比强度高和良好的阻尼系数等优点。采用镁合金能有效减轻整车重量,可在使用铝合金的基础上再减轻15%-20%。同时镁铝比价的下跌使镁合金替代铝合金具有了经济优势,汽车产业使用镁合金替代铝合金部件在减轻重量的同时也获得了成本的降低,这无疑进一步打开了镁合金应用的空间。

镁铝比价的下跌为镁合金应用打开空间

目前北美与欧洲每辆汽车镁合金使用量约为5-25公斤,而我国汽车单车使用量只有2.5-5公斤,我国汽车轻量化有很大的潜力。目前国内汽车已开展了镁合金的大规模应用研究,但主要集中在方向盘和仪表盘等小结构件,发达国家汽车已经将镁合金应用于发动机(宝马系列)和车门(福特系列)等关键大部件。国内自主品牌奇瑞汽车的方向盘骨架100%采用镁合金,重量减轻25%以上;高端车瑞麒G6上已批量使用镁合金仪表板骨架,单件轻量化55%;奇瑞某款中级车某高档车上,将分别采用镁合金仪表板骨架和镁合金轮毂。奇瑞公司计划在2015年单车镁合金使用量达到35公斤。

随着国家对汽车尾气排放治理的重视,国内汽车轻量化迫在眉睫。镁合金作为重要的轻量化材料将来在汽车上的应用推广速度将加快,从而导致镁合金的需求大幅增加。

二、3C行业:产品发展趋势天然适应者,需求年复合增速约为30%

智能手机、超极本及平板电脑代表了3C产品的发展方向,基于对智能手机、超级本、平板电脑的普及速度预测,以及镁合金外壳对此类产品发展要求的天然顺应能力(轻薄化、美观化及散热性等)导致的对其他材料的替代,我们认为2012-2015年3C产品对镁合金材料年复合需求增速约为30%。

镁合金材料特性天然贴合3C产品发展方向

| |

镁合金性质 |

| 轻薄化 |

密度小( |

| 美观化 |

容易上特种颜色,具有时尚性、耐有机物和碱的腐蚀性能好 |

| 散热性 |

导热系数高,有效散热 |

| 抗冲击性 |

消震性好,承受冲击载荷能力高 |

资料来源:中企顾问网整理

增长点之一:智能手机材料市场的替代趋势

基于对智能手机出货量、镁合金材料在智能手机上的渗透率等关键变量的假设:

(1)虽然智能手机增速或将呈现放缓趋势,但即使保守预测(据TrendForce数据),智能手机市场未来三年复合增速将维持在15%左右;

(2)镁合金替代原先的工程塑料等常规材料,市场渗透率由2012年的28%提升至2015年的44%。

我们认为,手机用镁合金需求有望保持28%左右的高速增长。

镁合金是现智能手机材料的最优选择

| 材料 |

优点 |

缺点 |

未来发展趋势 |

| 常规塑料 |

塑形容易、价格低 |

抗压性较弱、不耐高温 |

逐渐被其他材料取代 |

| 镁铝合金 |

重量轻、易散热、易上色、抗压性较强、机械强度和耐磨性均较高,较为时尚 |

成本较高、塑性困难(需冲压或压铸),但过大尺寸容易导致质量过重 |

现占据智能手机材料的主流地位,未来五年市场渗透率稳步提升 |

| 碳纤维材料 |

耐高温、耐磨擦、导电、导热及耐腐蚀 |

生产成本高昂,成型技术尚不成熟、表面处理与上色技术难度高导致形状和外观缺乏时尚感 |

是未来最有潜力的外壳材料,但商业化道路还需技术和成本的突破,近三年难以成为商业化主流 |

| Kevlar、液态金属与陶瓷材料 |

热性能佳、热稳定性好、良好的绝缘性和抗腐蚀性 |

压缩强度、剪切强度较低、同时吸水性较高,成本高昂 |

具有远景可行性,但目前尚未量产 |

资料来源:中企顾问网整理

智能手机市场渗透率逐年提高

与智能手机不同,超极本和平板电脑诞生伊始就对超薄,外观时尚,散热性等用户体验具有极致要求,而镁合金则是最合适的外壳材料,市场渗透率一直保持在70%以上,我们认为此块镁合金需求增长主要来自这两类3C产品自身出货量的强劲增速。

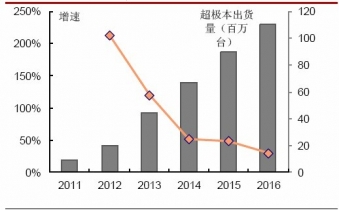

基于全新英特尔内核的超级本因其兼顾办公和娱乐需求的特性而风头正劲,正处于需求爆发期,据ABI预测,2012年全球市场的超级本出货量约为2000万,2013年出货量翻番至4400万台,2015年出货量有望增至0.9亿台,2012~2015年之间的市场年复合增速约为53%。

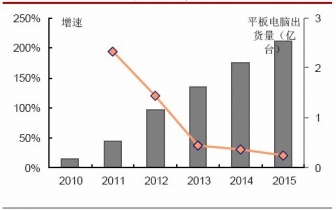

以AppleIpad及Surface为代表的平板电脑已渡过需求爆发期而进入快速增长期,即便如此,据调查数据显示,12年全球平板的总出货量约为1.17亿部,13年则将增加到1.65亿,12-15年复合增速有望达到30%左右。

超级本近三年出货量增速惊人

平板电脑近三年出货量高速增长