中国典当行业与各类机构的关系研究

http://www.cction.com 2013-04-11 12:59 中企顾问网

本文导读:中国典当行业与其他金融机构之间的竞争愈发激烈,这就迫使典当行不得不寻求新的业务范围和服务方式,以求在国家监管的经营范围的基础上,推出新的服务项目和利润增长点。

一、典当与银行的关系

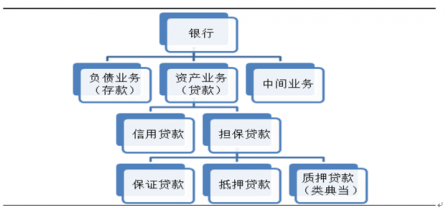

银行和典当行都从事贷款活动,然而典当行只开展份额很少、市场很小的那部分贷款业务。它不发放信用贷款,也不从事保证贷款业务和抵押贷款业务,二者自古至今形成了一种天然分工。典当一般只从事资产业务,并且通常仅发放各种担保贷款中的特殊质押贷款,即以典当方式进行的质押贷款活动,业务范围狭窄。银行全面从事负债业务、资产业务和中间业务,具体经营活动表现为吸收存款、发放贷款、汇兑结算等,业务范围广泛。

中国典当行业的社会职能分析

典当行和银行作为经营主体,二者都以货币经营为主、从事信用活动,均为依法设立的金融机构,但二者之间又存在很多基本差异。

典当行业与银行业对比分析

典当 | 银行 | |

业务范围 | 抵押贷款为主 | 信贷为主,抵押贷款为补充 |

主要服务对象 | 中小企业,个人 | 各类企业,个人 |

贷款金额 | 额度较小(目前最大一笔抵押贷款额度为400万) | 一般较大 |

贷款期限 | 短期,一般不超过6个月 | 以中长期为主,半年以上居多 |

抵押贷款办理手续 | 简单,审批周期较短 | 复杂,审批周期长 |

抵押物品 | 房产,汽车,金银珠宝,有价证券及相关无形资产(专利权,知识产权) | 以房产为主 |

贷款的使用限制 | 无 | 监督贷款的用途和流向 |

贷款息率 | 较高 | 较低 |

保管性质业务 | 存放时间段,费用高,手续简单 | 存放时间长,费用低,手续繁杂 |

资料来源:中企顾问网整理

二、典当与其他机构的合作关系

中国典当行业与其他金融机构之间的竞争愈发激烈,这就迫使典当行不得不寻求新的业务范围和服务方式,以求在国家监管的经营范围的基础上,推出新的服务项目和利润增长点。另外,走在创新最前列的部分典当行通过与其他机构和企业的合作,开创出更新、更完善的服务方式,补充和完善中小企业或个人融资的服务体系,并拓宽了绝当物品的销路。这些创新正在行业范围内推广,也反映出了我国典当行业未来几年的发展趋势。

典当行业与其他类型机构的合作的比较

合作机构 | 合作方式 |

典当行与银行合作 | 一方面,可与银行实现客户资源的共享,对于资金需求量大的客户向银行推荐,同时银行也以自己长期拥有的客户群体中适合典当融资的企业向典当公司推荐。另一方面典当行自身也可以从银行获取金融服务,通过贷款和给予综合授信额度来增强典当行自身的实力,并以此保障典当行有足够的资金实力和客户资源来开展典当业务。 |

典当行与担保公司合作 | 通过典当和担保的有效结合,为专门客户群提供融资服务。一些担保公司往往拥有庞大的中小企业客户群体,典当行可以在它们的担保下为那些不能及时从银行取得贷款的中小企业提供贷款。 |

典当行与证券公司合作 | 典当行可以利用证券营业部为其开展股票质押典当业务提供的操作平台,对典当的股票账户进行严格的监管,一旦典当行认为危及当金的安全,典当行有权向负责监管的证券营业部发出经客户签字的授权委托书,要求重置密码,进而以客户代理人身份操作平仓事宜。而证券营业部则定时向典当行汇报客户持仓情况,以帮助其控制风险。保证股票质押典当业务规范操作和资金安全。 |

典当行与拍卖行、网络平台合作 | 典当行可以利用现在发达的通讯技术,通过各种媒介跨平台和地区提供服务,使人们有机会通过网络这个平台竞拍到绝当名品。 |

资料来源:中企顾问网整理

与 典当 的相关内容