2013年中国低压电器行业宏观因素分析

http://www.cction.com 2013-04-11 13:22 中企顾问网

本文导读:发电量和低压电器行业工业总产值为代表的电力行业与低压电器行业的相关性非常高,电力行业作为低压电器行业的下游行业,对低压电器行业具有极大影响。

宏观因素对低压电器行业影响主要体现在发电量增速上。

发电量增速与低压电器行业工业产值相关性最高。

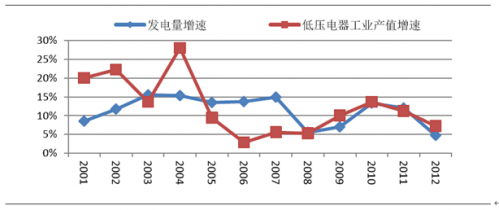

2001-2012年发电量增速与低压电器行业增速关系

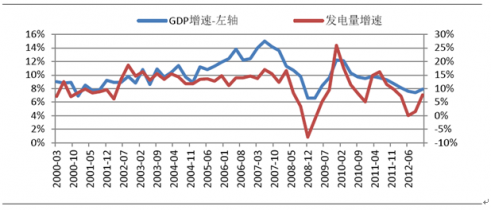

相关数据资料显示,发电量和低压电器行业工业总产值为代表的电力行业与低压电器行业的相关性非常高,电力行业作为低压电器行业的下游行业,对低压电器行业具有极大影响。对低压电器行业工业产值的预测的关键就是预测我国发电量未来变化趋势。如下图所示,发电量与GDP的关系图表。

2000-2012年发电量和GDP走势关系图

部分机构对GDP未来发电量预测:2010-2012年三年GDP同比分别为10.45%,9.30%和7.80%。在过去三年我国GDP连续回落,导致我国发电量增速连续回落,直到2012年3季度开始触底反弹。近期,经济合作与发展组织(OECD)预测,2013年和2014年中国GDP分别增长8.5%和8.9%。中科院预测2013年中国GDP增长8.4%。相关组织和机构普遍预测2013-2014年GDP回升。因此,我们有理由认为2013-2014年中国发电量每年增速回升到10%-15%的正常区间内。低压电器行业工业产值增速将提高,我们预计2013-2014年,低压电器行业工业增加值增速将回升至10%-13%区间内。

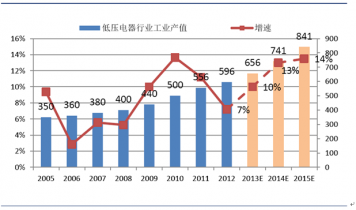

2005-2015年中国低压电器行业工业产值预测

实际上,如果考虑智能电网全面建设、农网改造、城市化建设提速等因素,我们认为下游行业对低压电器的需求将持续增长。