2013年中国电视剧产业集中度及景气度分析

本文导读:电视剧行业是资本密集型行业,对优秀剧本、导演、编剧、演员的争夺十分激烈;资金雄厚、经验丰富、资源整合能力强、渠道资源丰富的企业易于在激烈竞争中胜出。

传媒行业中的影视子行业存在明显的“口红效应”(一种经济现象:在美国每当在经济不景气时,口红的销量反而会直线上升),受经济周期波动影响较小。不论未来几年的宏观经济,我们预计电视剧行业会保持快速发展势头,上市企业将优先享受行业高发展福利。

在电视剧需求主体中,电视台为最大购买方,网络新媒体近年来快速增长。从电视台的购买能力来看,据《广电蓝皮书》统计,我国电视广告资源价值由2007年的519亿元迅速增长到2011年的1123亿元,年复合增长率高达21%。2012年在广告时长受“限广令”影响缩短的情况下,省级卫视广告刊例费用仍实现16%的增长。电视广告投放量的增长是电视台的采购能力,即电视剧行业整体收入增长的有力保障。

一、各大卫视竞争激烈依旧,对剧集需求量持续上升

我国广告资源向优质渠道集中的趋势明显,而精品电视剧是争夺收视率的核心资源。省级卫视、尤其是一线卫视是广告收入的最大金主,电视剧购买能力最强;由于错失《甄缳传》等热门大剧,多年的“卫视一哥”湖南卫视也在2012年上半年的收视率角逐中败给江苏卫视;而第二梯队省级卫视的竞争更为激烈,第4名山东卫视收视率只比第9名安徽卫视多出0.05%。

对于电视台来说,播出和效益比最好的是综艺类的节目,而电视剧的收视份额也高于播出份额。对于大多数资金实力有限,无力制作大型综艺节目和自制剧的非一线省级卫视和地方电视台来说,对电视剧的依赖效应更强。2012年在“限娱令”(限制娱乐节目)背景下,电视台要保持广告收入不受影响并持续增长,高收视率的电视剧依然是争夺焦点。精品电视剧贡献了最多的广告收入,是各大电视台吸引收视率的核心资源。优质电视剧资源集中于强势卫视的状况非常突出。

在2013年一季度收视率前25的电视剧中,有18部都是在湖南、江苏和浙江这三大卫视上播出的,占到了总体的七成以上。而2012年,在三大卫视上播出,并且收视率排名进前25的电视剧只有14部,不到六成。

2013年,在“限娱令”“限广令”的影响下,各大卫视继续推行晚间电视剧三集连播,电视剧需求量显著增加。2013年安徽卫视再次提出“亿元剧制”的概念,多部电视剧购买金额超亿元;江苏卫视2013年投入12亿元购买独家或热门大剧;东方卫视明年的电视剧采购额为8亿元,相比今年增幅高达80%。安徽、湖南、浙江等卫视频道也纷纷加大了新节目开发投入。

2013年中国主要卫视黄金档电视剧容量测算

卫视名称 | 每周集数 | 年剧集容量 | 黄金档剧场 | 定位 |

湖南卫视 | 17 | 884 | 金鹰独播剧场 | 青春快乐 |

东方卫视 | 19 | 988 | 黄金剧场 | 都市情感 |

安徽卫视 | 14 | 728 | 海豚剧场 | 女人剧 |

浙江卫视 | 14 | 728 | 中国蓝剧场 | 文化 |

江苏卫视 | 19 | 988 | 幸福剧场 | 情感 |

资料来源:中企顾问网整理

鉴于2012年全国电视台广告收入已超千亿规模,我们估算电视台的电视剧采购金额规模在120亿元以上,并预计2013年这一数字将继续增长15%以上。

二、网络视频广告价值凸显,新媒体版权价格回升

网络视频和电视台形成互补效应。传统电视收看观众以中老年为主,而更加自由的网络平台吸引了大量上班族和青少年,受众覆盖度进一步增强。此外,电视广告以食品饮料、日化等快速消费行业为主,而网络视频营销中IT广告主(包括计算机、通讯)占比最高,其次是网游、网服的广告主。网络视频和电视台的广告客户群体也能形成互补。

自2010年起,互联网视频(包括网络视频、移动视频)基于超过5亿的用户需求,对影视作品网络版权购买需求骤增。2012年中国在线视频行业市场规模同比增47.6%,已经达到92.5亿元。我们预计2013年网络视频行业将持续40%以上的高增长,同时预计网络视频对电视剧的需求量持续增长,基于以下理由:

1)广电总局对电视剧题材的一系列限制,名为净化及管制电视屏幕,由于被管制的宫斗、穿越等受众较广、年轻人群比重高的电视剧被迫向视频网站聚集,从结果上看是为网络视频的发展提供了空间。

2)平板电脑和智能手机也在迅速拉动网络视频的观看量。Adobe发布的“数字指数报告”(AdobeDigitalIndex)称,2012年美国移动视频观看量增长了300%。我们判断我国网络视频移动端也处于爆发前期。

3)乐视网的自制剧、搜狐视频的美剧、PPTV的体育、腾讯视频的日本卡通片群体针对性很强,吸引了大量用户,部分广告投放从电视向网络视频分流,对网络视频收入规模的提升非常明显。

基于对网络视频未来广告价值的增长预期,视频网站在继续加大购买包括精品剧在内的各种视频内容,以拉动用户访问时长及访问量。2012年起,各网络视频网站采用了差异化的竞争策略与版权配置情况,采购以较新剧目为主,尤其是对精品剧的采购将更为集中。举例:《甄缳传》导演郑晓龙新作《新编辑部的故事》的独家版权被乐视网以5000万购得。乐视网曾以2000万购得《甄缳传》,该剧总播放量达到36亿次。

我们估算,若2013年网络视频网站的版权采购占当年网络视频总收入比例仍保持在50%的水平,则版权采购支出可望在70亿元的规模。

三、电视剧行业集中度稳步上升

电视剧行业是资本密集型行业,对优秀剧本、导演、编剧、演员的争夺十分激烈;资金雄厚、经验丰富、资源整合能力强、渠道资源丰富的企业易于在激烈竞争中胜出。

2009-2012年中国电视剧产业集中度上升

2009年 | 2010年 | 2011年 | 2012年 | |||||

集数 | 部数 | 集数 | 部数 | 集数 | 部数 | 集数 | 部数 | |

三大上市企业 | 462 | 13 | 718 | 21 | 943 | 27 | 1226 | 32 |

全国总计 | 13294 | 414 | 14685 | 436 | 14942 | 469 | 17703 | 506 |

比重 | 3.48% | 3.14% | 4.89% | 4.82% | 6.31% | 4.76% | 6.93% | 6.32% |

资料来源:中企顾问网整理

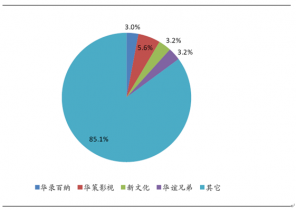

由表中数据看见,随着华策影视、华录百纳、新文化的上市,电视剧行业集中度有提升明显,新文化和华策影视已经能够达到年产500集的规模。

从取得发行许可证的集数口径看,三家企业的市占率由2009年的3.48%提高到2012年的6.93%。且三家出品的电视剧品质、价格较高,大多剧集能够销售给各大上星卫视。如从收入与盈利能力口径衡量,行业集中度提高程度更为明显。

2012年中国电视剧行业集中度分析(收入口径)