2012年我国香烟市场概况解析

本文导读:2012年4季度,我国烟草行业经济运行总体继续保持平稳发展态势,生产卷烟6959.99亿支,较3季度减少1138.05亿支,产量稍有回落,但较上年同期增加302.98亿支。

一、烟草制品业市场运行情况

2012年以来,在国家烟草总局“控总量、调结构、降库存、稳价格”为主要内容的组合调控下,行业保持了良好的发展势头,有效的促进了卷烟产销的协调发展。4季度,我国烟草制品业总体继续保持良好运行态势。其中,卷烟产量稍有回落,全年产量小幅增长;卷烟销售规模保持平稳,销售结构进一步提升,重点品牌加快发展,在“461”品牌发展目标格局已基本形成的情况下,“532”品牌发展目标也取得重大进展。

(一)生产:4季度卷烟产量稍有回落,全年产量小幅增长

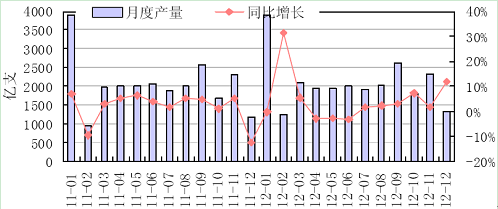

2012年4季度,我国烟草行业经济运行总体继续保持平稳发展态势,生产卷烟6959.99亿支,较3季度减少1138.05亿支,产量稍有回落,但较上年同期增加302.98亿支。1~12月,我国生产卷烟25160.78亿支,同比小幅增长2.81%,增速较前3季度略升0.79个百分点。具体看来,10、11、12月我国卷烟产量分别为1792.87亿、2334.76亿、1330.32亿支,同比依次增长7.27%、1.57%、11.75%,延续了自7月开始,月度产量正增长的趋势。

2011年以来卷烟月度产量及同比增速

资料来源:智研数据中心整理

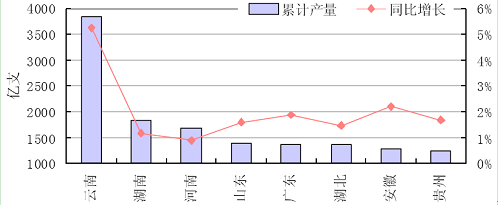

从各省市的产量来看,云南省是我国卷烟大省,2012年1~12月,云南省卷烟的产量达3841.16亿支,同比增长5.24%,占全国总产量的15.27%。紧随其后的是湖南省、河南省和山东省,分别占总产量的7.30%、6.72%和5.50%。

2012年卷烟累计产量及增速前八位的省市情况

资料来源:智研数据中心整理

(二)销售:卷烟销售规模保持平稳,销售结构进一步提升

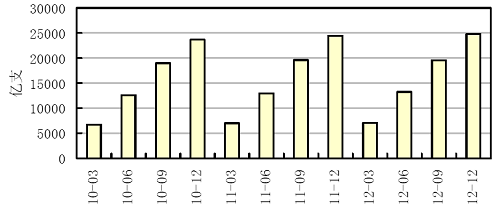

面对宏观经济下行压力加大和外部环境更加复杂多变的新形势,卷烟行业始终坚持市场导向,积极推进工商协同,深入开展精准营销,带来了我国卷烟销售规模的平稳增长。1~12月,全国卷烟总销量高达4950万箱(约24750亿支),较上年同期增加了318.3万箱,同比增长2.4%,增速较前3季度下降0.4个百分点。其中4季度销售1035.1万箱,较3季度减少249.83万箱。

2010年以来我国卷烟累计销售量

资料来源:智研数据中心整理

2012年,全行业紧紧围绕“卷烟上水平”,聚焦“532”、“461”品牌发展目标,继续深化资源配置方式改革,加大品牌培育力度,重点品牌保持了持续较快发展的态势。

“461”品牌发展格局基本形成,销售收入超过300亿元的品牌达15个,其中“中华”销售收入超过千亿元,“双喜•红双喜”、“云烟”、“芙蓉王”、“利群”、“黄鹤楼”、“玉溪”6个品牌超过600亿元,“红塔山”、“白沙”两个品牌超过500亿元,“黄山”、“七匹狼”、“南京”、“黄金叶”、“苏烟”、“娇子”6个品牌超过300亿元。部分重点品牌快速增长实现超越,“黄金叶”、“黄鹤楼”、“泰山”、“玉溪”、“云烟”等品牌以超过或接近30%的幅度加快增长,卷烟产销规模不断提高,市场占有率继续提升。

2012年“双十五”品牌中三类及以上销售收入(含税)前10位品牌

排序 | 品牌 | 排序 | 品牌 |

1 | 中华 | 6 | 黄鹤楼 |

2 | •双喜红双喜 | 7 | 玉溪 |

3 | 云烟 | 8 | 红塔山 |

4 | 芙蓉王 | 9 | 白沙 |

5 | 利群 | 10 | 黄山 |

资料来源:智研数据中心整理

在“461”品牌发展目标格局已基本形成的情况下,“532”品牌发展目标也取得重大进展。1~12月,重点品牌累计销售3663.63万箱,同比增长13.34%。重点品牌产销量100万箱以上的品牌达16个,其中“黄山”超过200万箱,“红塔山”、“白沙”、“云烟”达到300万箱,“双喜•红双喜”超过400万箱。

2012年“双十五”品牌中三类及以上销量前10位品牌

排序 | 品牌 | 排序 | 品牌 |

1 | •双喜红双喜 | 6 | 泰山 |

2 | 红塔山 | 7 | 黄金叶 |

3 | 云烟 | 8 | 七匹狼 |

4 | 利群 | 9 | 黄鹤楼 |

5 | 白沙 | 10 | 芙蓉王 |

资料来源:智研数据中心整理

从品牌销售结构来看,2012年,全国三类烟及以上销量规模前十五位重点品牌累计实现销量2709.90万箱,占到了三类烟及以上总销量规模的比重仍然保持在80%左右。这十五个重点品牌的三类烟及以上销量规模均高达100万箱以上,这反映出的是“超百万箱品牌家族”已经大多处于三类烟及以上市场竞争的时代。

从区域销售结构来看,2012年区域市场发展各具特色,重点品牌销售比重达到74.08%。其中,华北和华东地区重点品牌销售比重和增幅均高于全国平均水平,呈现良好发展态势;东北地区重点品牌销售比重略低于全国平均水平,但比重同比提升8.83个百分点,具有良好成长性;中南、西南、西北地区重点品牌销售比重和增幅均低于全国平均水平,还有较大发展潜力和空间。

(三)价格:4季度卷烟零售价格指数逐月小幅回落

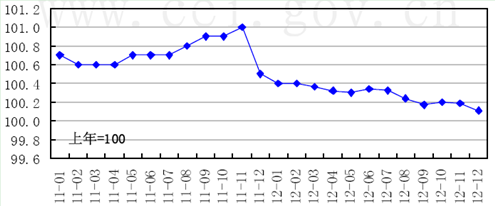

从全国卷烟零售市场监测情况看,2012年全年,全国36大中城市烟草零售价格指数震荡下行,自1月的100.4点降至12月的100.11点。4季度延续了上一季度的逐月下行趋势,10、11、12月的零售价格指数分别为100.20点、100.19点、100.11点,但从总体来看,价格运行较为平稳。

2011年以来36大中城市烟草零售价格指数

资料来源:智研数据中心整理

从品牌销售结构来看,2012年,全国三类烟及以上销量规模前十五位重点品牌累计实现销量2709.90万箱,占到了三类烟及以上总销量规模的比重仍然保持在80%左右。这十五个重点品牌的三类烟及以上销量规模均高达100万箱以上,这反映出的是“超百万箱品牌家族”已经大多处于三类烟及以上市场竞争的时代。

从区域销售结构来看,2012年区域市场发展各具特色,重点品牌销售比重达到74.08%。其中,华北和华东地区重点品牌销售比重和增幅均高于全国平均水平,呈现良好发展态势;东北地区重点品牌销售比重略低于全国平均水平,但比重同比提升8.83个百分点,具有良好成长性;中南、西南、西北地区重点品牌销售比重和增幅均低于全国平均水平,还有较大发展潜力和空间。

(三)价格:4季度卷烟零售价格指数逐月小幅回落

从全国卷烟零售市场监测情况看,2012年全年,全国36大中城市烟草零售价格指数震荡下行,自1月的100.4点降至12月的100.11点。4季度延续了上一季度的逐月下行趋势,10、11、12月的零售价格指数分别为100.20点、100.19点、100.11点,但从总体来看,价格运行较为平稳。

2011年以来36大中城市烟草零售价格指数

时间 | 进口量 | 进口额 | ||||||

当月 | 增速 | 累计 | 增速 | 当月 | 增速 | 累计 | 增速 | |

2012-01 | 26 | 956.2 | 26 | 956.2 | 129.0 | 528.5 | 129 | 528.5 |

2012-02 | 9 | -21.5 | 35 | 155.5 | 49.0 | 51.6 | 178 | 236.8 |

2012-03 | 143 | 9.7 | 178 | 23.6 | 498.3 | -0.3 | 676.3 | 22.4 |

2012-04 | 228 | -23.1 | 407 | -7.9 | 865.5 | -20.2 | 1541.8 | -5.8 |

2012-05 | 238 | -1.5 | 644 | -5.6 | 994.9 | -3.3 | 2536.7 | -4.8 |

2012-06 | 224 | 37.6 | 868 | 2.7 | 905.5 | 34.4 | 3442.3 | 3.1 |

2012-07 | 43 | - | 912 | 7.1 | 193.2 | - | 3635.4 | 8.0 |

2012-08 | 60 | 71.4 | 972 | 9.7 | 351.2 | 110.8 | 3986.6 | 12.8 |

2012-09 | 398 | 2.4 | 1369 | 7.5 | 1444.3 | 0.3 | 5430.9 | 9.2 |

2012-10 | 207 | -23.2 | 1577 | 2.1 | 803.1 | -21.3 | 6234 | 4 |

2012-11 | 107 | -8.7 | 1684 | 1.3 | 479.8 | 1.9 | 5713.8 | 3.8 |

2012-12 | 225 | -27.8 | 1909 | -3.3 | 789.2 | -40 | 7502 | -3.6 |

资料来源:国家海关

(二)出口市场:4季度卷烟出口量值逐月回升

2012年以来,随着国外消费需求增长的放缓,我国卷烟出口市场增速明显回落。1~12月,我国卷烟出口量为12172万条,同比增长5.9%,增速较上年同期下降10.8个百分点;出口额为44992万美元,同比增长19.4%,增速较上年同期下降1.6个百分点。进入4季度,卷烟出口量和出口值逐月回升,出口量由10月份的690万条升至12月的2556万条,相应的,出口额由10月的1578.4万美元升至12月的10259.5万美元,当季实现出口量、出口额分别为4671万条、17780.2万美元,较3季度分别增加1888万条、7546.6万美元。

2012年以来我国纸烟出口情况及同比增速(单位:万条,万美元,%)

时间 | 出口量 | 出口额 | ||||||

当月 | 增速 | 累计 | 增速 | 当月 | 增速 | 累计 | 增速 | |

2012-01 | 582 | 11.2 | 582 | 11.2 | 1446.2 | 24.8 | 1446.2 | 24.8 |

2012-02 | 189 | 51.2 | 770 | 18.9 | 484.0 | 156.0 | 1930.2 | 43.2 |

2012-03 | 757 | -18.7 | 1528 | -3.2 | 2579.2 | -23.9 | 4509.4 | -4.9 |

2012-04 | 852 | -14.7 | 2379 | -7.7 | 3429.4 | 34.5 | 7938.8 | 8.9 |

2012-05 | 1136 | 31.1 | 3515 | 2.1 | 3739.1 | 34.6 | 11677.9 | 16.0 |

2012-06 | 1202 | 5.3 | 4717 | 2.9 | 5300.2 | 35.0 | 16978.1 | 21.3 |

2012-07 | 679 | -39.2 | 5395 | -5.4 | 2092.2 | -40.3 | 19070.3 | 9.0 |

2012-08 | 1290 | 53.2 | 6686 | 2.2 | 5872.8 | 90.1 | 24942.8 | 21.2 |

2012-09 | 814 | -24.0 | 7500 | -1.5 | 2268.9 | -48.1 | 27211.7 | 9.0 |

2012-10 | 690 | 11.6 | 8190 | -0.5 | 1578.4 | 4.4 | 28790.1 | 8.8 |

2012-11 | 1425 | 73 | 9615 | 6.2 | 5942.3 | 161.3 | 34732.5 | 20.8 |

2012-12 | 2556 | 5 | 12172 | 5.9 | 10259.5 | 14.7 | 44992 | 19.4 |

资料来源:国家海关

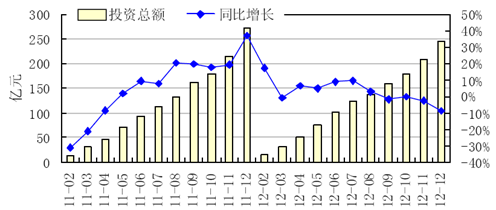

三、烟草制品行业投资情况

2012年以来,尽管烟草行业继续推进烟叶生产基础设施建设,但受经济增速放缓的不利影响,行业固定资产投资增速下滑。1~12月,我国烟草制造业实现固定资产投资245.17亿元,同比下降8.72%,增速较前3季度下降6.99个百分点,较上年同期下降40.42个百分点。其中,4季度烟草制造业实现固定资产投资85.85亿元,较3季度增加27.76亿元。

2011年以来烟草制造业固定资产投资总额及同比增速

资料来源:国家统计局

四、烟草制品行业经营情况

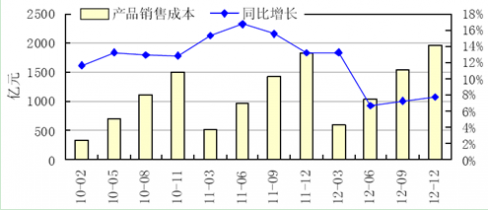

(一)产品销售成本增速持续回升,行业成本压力犹存

2012年,行业各单位按照国家局要求,全面加强财务管理和审计监督工作,助推行业建立起更加严格规范的生产经营管理秩序,行业财务管理工作不断加强。但由于国家发改委与烟草专卖局发布政策要求提高烟叶收购价格,导致烟草制品业成本增加。1~12月,我国烟草行业产品销售成本为1959.38亿元,较上年同期增加140.52亿元,同比增长7.72%,增速比前3季度加快0.5个百分点。其中,4季度产品销售成本为432.39亿元,较3季度减少68.65亿元。

2010年以来烟草行业产品销售成本及同比增速

资料来源:国家统计局

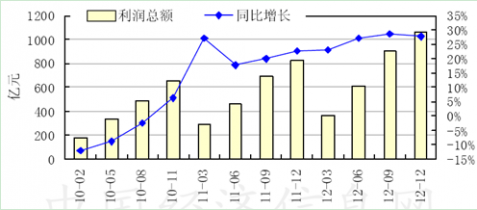

(二)利润总额保持增长,行业盈利水平维持高位

2012年4季度,尽管烟草制品行业面临一定的成本压力,但供销旺盛的局面推高行业盈利水平,利润总额保持增长。1~12月,行业实现利润总额1058.49亿元,同比增长27.64%,增速较前3季度下降0.93个百分点,较上年同期提高4.98个百分点;其中4季度实现利润159.17亿元,较3季度减少133.16亿元。

2010年以来烟草行业利润总额及同比增速

资料来源:国家统计局