2012年中国铜行业市场分析

http://www.cction.com 2013-05-15 10:44 中企顾问网

本文导读:2012年我国外商投资企业出口铜43.5万吨,增加4.9%,占我国铜出口总量的56.7%;民营企业出口23.5万吨,增加61.4%,占30.6%。

一、2010-2012年中国铜产量分析

2010-2012年中国铜产量

2010年 | 2011年 | 2012年 | |

铜产量(万吨) | 479 | 518 | 606 |

增速 | 12% | 14.2% | 10.8% |

资料来源:智研数据中心整理

二、铜产品进出口分析

2012年我国出口未锻造铜及铜材(以下简称“铜”)76.7万吨,比上年(下同)增加16.8%;价值65.1亿美元,增长8.2%;出口平均价格为每吨8483美元,下跌7.4%。同期,进口铜464.8万吨,增加14.1%,价值385.9亿美元,增长4.9%;进口平均价格为每吨8303美元,下跌8.1%。累计净进口铜388.1万吨,增加13.6%。

(一)2012年我国铜进出口的主要特点

1、12月份出口增加进口减少,进、出口价格环比下跌。12月份当月,我国出口铜6.7万吨,同比增加61.6%,环比增加15.2%;进口铜34.1万吨,同比减少32.9%,环比减少6.6%。与此同时,进出口均价低位运行,12月份当月出口均价为每吨8303美元,同比下跌2.9%,环比下跌0.6%;进口均价为每吨8240美元,同比上涨3.7%,环比下跌1.2%。

2、海关特殊监管区域方式进、出口增加明显,加工贸易进、出口均逆势减少。2012年我国以加工贸易方式出口铜37.3万吨,逆势减少0.4%,占我国铜出口总量的48.6%;以海关特殊监管区域方式出口26.6万吨,增加62.3%,高出同期整体出口增速45.5个百分点,占34.7%。同期,以海关特殊监管区域方式进口184.5万吨,增加55.5%,高出同期整体进口增速41.4个百分点,占我国铜进口总量的39.7%;以一般贸易方式进口铜182.6万吨,逆势减少0.4%,占39.3%;加工贸易方式进口铜97.5万吨,逆势减少7.3%,占21%。

3、主要对韩国、东盟、香港地区和欧盟出口,智利为最大进口来源地。2012年我对韩国出口铜20.9万吨,大幅增加90.8%;东盟13.8万吨,增加28.8%;香港地区11.8万吨,减少16.9%;欧盟5.3万吨,减少1.3%;对上述4者出口合计占我铜出口总量的67.5%。同期,我国自智利进口铜147.7万吨,增加5.9%,占我国铜进口总量的31.8%;自欧盟进口51.4万吨,增加81.3%,占11.1%。

4、外商投资企业主导进出口,民营企业进出口增势强劲。2012年我国外商投资企业出口铜43.5万吨,增加4.9%,占我国铜出口总量的56.7%;民营企业出口23.5万吨,增加61.4%,占30.6%。同期,外商投资企业进口169.7万吨,增加1.6%,占我国铜进口总量的36.5%;民营企业进口铜168.1万吨,增加30%,占36.2%;国有企业进口126.9万吨,增加14.4%,占27.3%。

5、上海和广东为主要进出口省市。2012年上海出口铜26.6万吨,增加50.7%,占我国铜出口总量的34.7%;广东出口15.1万吨,减少7.1%,占19.7%;浙江出口12.2万吨,减少4.7%,占15.9%。同期,上海进口铜173.6万吨,增加42.3%,占我国铜进口总量的37.3%;广东进口92.8万吨,逆势减少3.1%,占20%;山东进口44.2万吨,大幅增加59.7%,占9.5%。

三、铜价格发展情况

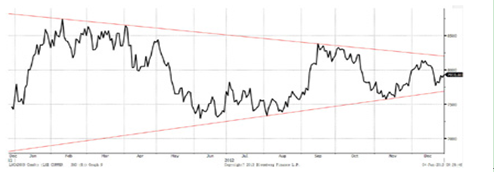

2012年铜价整体呈现三角形盘整的走势。LME、COMEX、上海期交所三家交易所铜价走势基本一致。以伦敦期货交易所三月期铜(以下简称伦铜)为例,2012年开于7645美元/吨,收报7931美元/吨,全年涨3.74%,2010年涨幅29.64%,2011年跌幅为22.53%。年内高点为8765美元/吨,年内低点为7219.5美元/吨,年度波动率为21.4%,为近三年来最小波动幅度。

LME期铜价格走势

资料来源:智研数据中心整理

2012年伦铜走势基本与年初、年中展望分析吻合,我们提出:(1)从时点上看,春季为铜的传统需求旺季,加上欧债危机缓和,美联储声明确定宽松货币政策,年初铜价料将有所反弹。(2)随欧元区债务集中到期,届时市场面临较大压力,铜价可能转而振荡走弱,最低价有可能刷新2011年的年度低点,但出现2011年崩溃式下跌的可能性也不高。(3)因实需不振,整体没有增长亮点,下半年铜价走势偏弱,但若经济形势仍不见好转,欧洲央行的LTRO操作、中国央行再次调降存款准备金率或利率,甚至美国的QE3都不无可能,这将改善铜的中长期走势。实际走势具体可以分为三个阶段:

第一阶段:快速冲高触顶

2012年年初,伦铜价在1月9日下探至7440美元/吨后快速上冲,一个月后触及年内高点8765美元/吨,涨幅17.8%。此间欧债危机明显缓和,库存持续下滑暗示需求回暖,市场恢复信心,伦铜以强势上涨开局。随后两个多月伦铜价围绕8400美元/吨高位整理,但之后欧债危机开始恶化,美元走强对铜价形成压制。且中国自春节进入传统旺季后,需求并未出现预期的激增,此时铜价已是强弩之末。

第二阶段:震荡下跌触底

4月起伦铜展开一波回调,在二季度末触及7219美元/吨的年内低点。二季度原是传统消费旺季,但本次受中美经济放缓和欧债危机深化影响,呈现旺季不旺的特点。6-8月间,伦铜于7500美元/吨一线展开低位震荡。8月底,随美联储频频释放宽松信号,QE3预期下资金开始涌入大宗商品,铜价也获得走高动力。

第三阶段:三角形整理尾部

四季度,欧美、日本先后推出了一系列的量化宽松政策,掀起了新一轮的全球货币宽松,大宗商品普遍获得支撑,铜价底部明显上抬。9月起,伦铜快速上行,至9月13日QE3正式推出,涨幅超过10%。但因QE3预期已充分反映在这轮上涨中,随后铜价并无力再创新高。12月的小高峰与此类似,为市场对美联储在扭转操作到期后以量化宽松代替之的预期提前消化诱发的行情。宽松预期兑现之余,市场并无其他亮点。

与 铜 的相关内容