2012年我国水泥行业经营情况分析

http://www.cction.com 2013-05-20 10:18 中企顾问网

本文导读:4季度,我国水泥原材料价格延续了上季度的下降态势,在一定程度上缓解了水泥生产成本的压力。其中,煤炭开采和洗选业工业品出厂价格指数由9月的90.37点降至12月的88.65点,电力、热力的生产和供应业工业品出厂价格指数由9月的103.31点降至12月的102.08点。

(一)价格回升带动行业利润降幅明显收窄

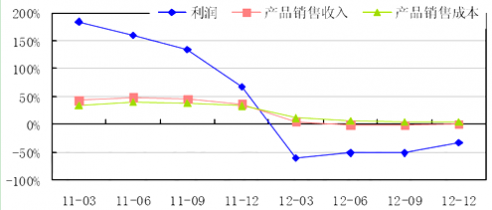

虽然11月中下旬以后,我国水泥市场逐渐进入淡季,但是10月的旺盛需求对水泥市场的拉动较大,销量增加,价格也得到超预期的反弹,因此总体来看,4季度水泥行业经营情况有所改善。1~12月,我国水泥制造业共实现利润657.41亿元,同比下降32.81%,降幅较前三季度收窄18.52个百分点。

2011年3月~2012年12月水泥制造业收入、成本和利润累计增速

数据来源:国家统计局

(二)原材料价格持续下跌,水泥生产成本压力有所缓解

4季度,我国水泥原材料价格延续了上季度的下降态势,在一定程度上缓解了水泥生产成本的压力。其中,煤炭开采和洗选业工业品出厂价格指数由9月的90.37点降至12月的88.65点,电力、热力的生产和供应业工业品出厂价格指数由9月的103.31点降至12月的102.08点。

2011年1月~2012年12月水泥行业主要原材料出厂价格指数

数据来源:国家统计局