2021-2027年中国通用航空行业前景展望与发展趋势研究报告

http://www.cction.com 2021-01-07 13:03 中企顾问网

2021-2027年中国通用航空行业前景展望与发展趋势研究报告2021-1

截至2017年底,全国获得通用航空经营许可证的企业365家。通航机队在册总数为2984架(其中固定翼1865架,旋翼机1017架),新增300多架,比上年增长15.0%。在民航局取得使用许可证的通航机场共81个。

141部飞行学校共22家,91部和135部通航公司驾驶员合格证总数为2820个。已投产的通用航空器制造厂家63家(不包括无人机),在建和规划建设的有51家。

2006-2017年中国通用航空在册总数

中企顾问网发布的《2021-2027年中国通用航空行业前景展望与发展趋势研究报告》共十四章。首先介绍了通用航空相关概念及发展环境,接着分析了中国通用航空规模及消费需求,然后对中国通用航空市场运行态势进行了重点分析,最后分析了中国通用航空面临的机遇及发展前景。您若想对中国通用航空有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

1.1 通用航空总况

1.1.1 基本概念

1.1.2 产业的主要特点

1.1.3 产业发展地位

1.2 通用航空发展价值分析

1.2.1 产业发展的意义

1.2.2 助力城镇化建设

1.3 通用航空的分类

1.3.1 按应用领域划分

1.3.2 按动力类型划分

1.3.3 按飞机类型划分

1.3.4 按通航用途划分

1.4 通用航空产业价值链

1.4.1 产业链结构

1.4.2 价值链结构

第二章 2016-2019年全球通用航空市场发展分析

2.1 2016-2019年国际通航产业现状分析

2.1.1 全球通用飞机数量

2.1.2 全球通用飞机销售

2.1.3 全球市场格局分析

2.1.4 全球通航机场发展

2.1.5 维修市场发展现状

2.1.6 通航产业发展经验

2.2 美国

2.2.1 产业发展历程

2.2.2 行业影响因素

2.2.3 行业发展现状

2.2.4 市场竞争格局

2.2.5 主要应用领域

2.2.6 行业准入标准

2.2.7 发展经验借鉴

2.3 澳大利亚

2.3.1 通航发展情况

2.3.2 行业相关政策

2.3.3 通航领域管理

2.3.4 空管保障情况

2.3.5 通航医疗机构

2.3.6 产业发展方向

2.3.7 发展经验借鉴

2.4 其他国家

2.4.1 巴西

2.4.2 日本

2.4.3 韩国

第三章 中国通用航空市场发展环境分析

3.1 政策环境

3.1.1 行业指导意见

3.1.2 低空改革机遇

3.1.3 新机引进放开

3.1.4 推建示范工程

3.1.5 政策密集出台

3.1.6 各地规划布局

3.2 经济环境

3.2.1 经济运行总体概况

3.2.2 工业经济运行形势

3.2.3 居民消费水平分析

3.2.4 宏观经济发展趋势

3.2.5 智能制造成国家战略

3.3 社会环境

3.3.1 军工体制改革动向

3.3.2 军民融合拉动需求

3.3.3 航空制造发展成果

3.4 产业环境

3.4.1 民航业生产统计

3.4.2 通用航空稳步推进

3.4.3 民航业发展态趋势

第四章 2016-2019年中国通用航空产业发展综合分析

4.1 2016-2019年通用航空业发展成就分析

4.1.1 政策密集发布

4.1.2 运营环境向好

4.1.3 自主研发获突破

4.1.4 国际合作进展

4.2 2016-2019年中国通用航空业市场发展现状分析

4.2.1 通航市场规模

4.2.2 运营亮点分析

4.2.3 通航飞行作业量

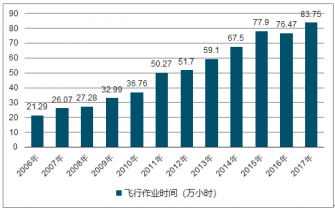

全国通用航空2017年全年飞行83.75万小时,创历年新高,比上年增长9.5%。

2006-2017年中国通用航空飞行作业时间

4.2.4 地方通航动态

4.2.5 产业形态多样化

4.2.6 通航基地建设

4.3 2016-2019年中国通航驾驶员发展综合分析

4.3.1 民航驾驶员数量分析

4.3.2 驾驶员执照分类统计

4.3.3 通用航空公司驾驶员

4.3.4 职业直升机驾驶员

4.3.5 待飞行就业驾驶员

4.3.6 141飞行学校飞行学生

4.3.7 无人机驾驶员数据统计

4.4 新时代下通用航空军民融合式发展综合分析

4.4.1 军民融合发展思想概述

4.4.2 通航军民融合式发展意义

4.4.3 通航产业军民融合发展策略

4.5 “新时代”下中国通用航空产业发展面临的挑战

4.5.1 区域差异较大

4.5.2 重数量轻质量

4.5.3 市场机制落后

4.5.4 创新能力不强

4.5.5 安全形式严峻

4.5.6 人才储备不足

4.6 “新时代”下中国通用航空产业发展建议

4.6.1 市场化改革

4.6.2 推动自主创新

4.6.3 产业跨界融合

4.6.4 建设产业体系

第五章 2016-2019年中国通用航空企业发展分析

5.1 2016-2019年中国内地通航企业实力分析

5.1.1 通航企业省份分布

5.1.2 通航飞机省份分布

5.1.3 直升机机队规模数量分析

5.1.4 自有非运营公务机价值

5.1.5 企业自有非运营飞机数量

5.2 中国中小通用航空企业发展分析

5.2.1 发展运营现状

5.2.2 企业发展问题

5.2.3 企业发展对策

5.3 中国通用及小型运输航空公司发展综合分析

5.3.1 规模分析

5.3.2 飞行人员

5.3.3 运行类型

第六章 2016-2019年通用航空产业航空器制造业分析

6.1 我国通用航空制造业运行状况

6.1.1 发展现状

6.1.2 发展差距

6.1.3 发展动态

6.1.4 发展趋势

6.1.5 发展展望

6.2 2016-2019年中国通用航空器发展分析

6.2.1 通用航空器数量分析

6.2.2 通用航空器机型分析

6.2.3 航空器数量区域分布

6.2.4 航空器类型数量统计

6.2.5 训练学校航空器数量

6.2.6 航空器代管业务分析

6.3 通用航空器原材料领域发展分析

6.3.1 主要材料应用

6.3.2 铝合金材料应用

6.3.3 高强钢材料应用

6.3.4 不锈钢材料应用

6.3.5 高温合金材料应用

6.4 通用航空器零部件领域发展分析

6.4.1 发展现状分析

6.4.2 产业化的推进

6.4.3 发动机的生产

6.4.4 存在问题剖析

6.4.5 发展措施建议

6.4.6 未来发展前景

6.5 通用航空飞行器整机组装分析

6.5.1 发展现状分析

6.5.2 存在问题剖析

6.5.3 发展措施建议

6.5.4 未来发展前景

第七章 2016-2019年通用航空机场发展分析

7.1 2016-2019年中国通航机场建设分析

7.1.1 通用机场概念

7.1.2 通用机场分类

7.1.3 市场发展形势

7.1.4 机场建设规模

7.1.5 机场区域分布

7.1.6 运行管理状况

7.1.7 分类管理条例

7.1.8 运营模式分析

7.2 中国通用航空机场航油保障模式

7.2.1 机场管理机构负责模式

7.2.2 飞行单位自行负责模式

7.2.3 第三方供油企业负责模式

7.3 中国通用航空加长发展问题分析

7.3.1 市场困境分析

7.3.2 机场发展问题

7.3.3 航油保障问题

7.4 中国通用航空机场发展应对策略

7.4.1 运行管理建议

7.4.2 提升保障水平措施

7.5 中国通用航空市场未来发展前景

7.5.1 通航机场数量增长

7.5.2 机场空管市场需求

7.5.3 机场未来发展规划

第八章 2016-2019年通用航空应用领域综合分析

8.1 中国通用航空产业主要应用领域总况

8.1.1 产品应用结构

8.1.2 应用市场规模

8.1.3 发展面临挑战

8.1.4 潜在应用领域

8.2 2016-2019年农业领域应用发展分析

8.2.1 产业发展历程

8.2.2 国外发展状况

8.2.3 国内应用状况

8.2.4 行业发展优势

8.2.5 航空器的选择

8.2.6 产业化发展问题

8.2.7 技术发展对策

8.2.8 行业发展潜力

8.2.9 飞行器发展前景

8.3 2016-2019年植保领域应用发展分析

8.3.1 植保无人机产业链

8.3.2 植保无人机保有量

8.3.3 植保无人机应用规模

8.3.4 企业产品上市动态

8.3.5 企业盈利模式分析

8.3.6 植保无人机作业分析

8.3.7 产业相关扶持政策

8.3.8 发展机遇与挑战

8.4 2016-2019年通航救援应用发展分析

8.4.1 国际航空救援现状

8.4.2 国际航空救援经验借鉴

8.4.3 国内航空救援产业化

8.4.4 直升机救援应用动态

8.4.5 通航救援发展建议

8.5 2016-2019年中国通用航空气象应用发展分析

8.5.1 用户气象资料获取现状

8.5.2 通用航空气象需求分析

8.5.3 通用航空气象应用展望

8.6 2016-2019年中国通航低空旅游发展分析

8.6.1 低空旅游发展意义

8.6.2 低空旅游发展瓶颈

8.6.3 低空旅游政策利好

8.7 2016-2019年其他通航应用领域分析

8.7.1 航空医疗应用

8.7.2 航空探矿应用

8.7.3 石油勘探应用

8.7.4 电力巡检应用

8.7.5 旅游产业应用

第九章 2016-2019年通用航空后市场发展综合分析

9.1 2016-2019年通用航空后市场发展

9.1.1 通航后市场格局

9.1.2 通航后市场政策

9.2 2016-2019年通用航空维修市场发展分析

9.2.1 维修工作特点

9.2.2 维修行业现状

9.2.3 民航法规影响

9.2.4 人力资源困境

9.2.5 维修发展建议

9.2.6 行业发展前景

9.3 2016-2019年通用航空保险市场发展分析

9.3.1 产业发展优势

9.3.2 行业发展状况

9.3.3 行业发展动态

9.3.4 行业困境分析

9.3.5 产业发展建议

9.3.6 市场发展机遇

9.4 2016-2019年通用航空租赁市场发展分析

9.4.1 通航租赁概念

9.4.2 航空租赁市场

9.4.3 通航租赁特征

9.4.4 行业发展意义

9.4.5 发展面临问题

9.4.6 发展政策建议

9.4.7 未来发展空间

9.5 “无人机+”背景下驾驶员培训市场发展分析

9.5.1 无人机从业人员资质要求

9.5.2 无人机培训市场发展综述

9.5.3 无人机培训市场现状分析

9.5.4 无人机培训机构规模

9.5.5 “无人机+”培训体系构建

第十章 2016-2019年中国通用航空产业园区发展分析

10.1 中国通用航空产业园区发展分析

10.1.1 园区建设概况

10.1.2 国际建设经验

10.1.3 国内发展阶段

10.1.4 国内园区现状

10.1.5 产业园发展路径

10.2 通用航空产业园发展模式分析

10.2.1 发展模式总况

10.2.2 “核心基地+服务区”模式

10.2.3 “核心基地+生产区”模式

10.2.4 “核心基地+生产区+服务区”模式

10.2.5 “核心基地+服务区+商贸区+生产区”模式

10.3 通用航空特色小镇发展模式分析

10.3.1 发展背景

10.3.2 发展条件

10.3.3 基本内涵

10.3.4 典型案例

10.4 大连通用航空产业园

10.4.1 园区发展概况

10.4.2 市场发展环境

10.4.3 通航产业基础

10.4.4 通航科研实力

10.4.5 发展规划思路

10.5 西安航空基地通用航空产业园

10.5.1 园区发展概况

10.5.2 产业发展历程

10.5.3 园区发展现状

10.5.4 未来发展方向

10.6 银川通航产业园

10.6.1 园区发展概况

10.6.2 园区服务打造

10.6.3 园区发展动态

10.7 蔡甸通用航空产业园

10.7.1 园区基本概况

10.7.2 园区投资规模

10.7.3 园区发展动态

10.7.4 园区发展规划

10.8 成都市通用航空产业园

10.8.1 园区发展概况

10.8.2 园区发展现状

10.8.3 未来发展规划

10.9 其他通用航空产业园区

10.9.1 珠海市航空产业园

10.9.2 长春航空产业园

10.9.3 密云通航产业园区

10.9.4 蒲城通用航空产业园

10.9.5 沈阳通用航空产业基地

10.10 中国通用航空产业园区发展困境

10.10.1 政策红利滞后

10.10.2 政府支持不足

10.10.3 投资资金短缺

10.10.4 盈利模式不明

10.11 中国通用航空产业园区发展路径

10.11.1 向市场主导转变

10.11.2 完善产业链条

10.11.3 扶持重点业态

10.11.4 壮大龙头企业

10.11.5 储备专业人才

第十一章 2016-2019年中国通用航空产业区域发展分析

11.1 天津

11.1.1 内部优势分析

11.1.2 内部劣势分析

11.1.3 产业发展布局

11.1.4 发展面临威胁

11.1.5 发展对策建议

11.1.6 市场发展机遇

11.2 青海

11.2.1 区域行业状况

11.2.2 产业基金运营

11.2.3 项目合作动态

11.2.4 发展制约因素

11.2.5 面临发展机遇

11.2.6 未来发展方向

11.2.7 十三五发展规划

11.3 江西

11.3.1 项目签约规模

11.3.2 区域重点企业

11.3.3 产业发展提速

11.3.4 产业发展规划

11.3.5 机场建设规划

11.4 辽宁

11.4.1 政企战略合作

11.4.2 机场建设项目

11.4.3 通航特色小镇

11.4.4 发展面临挑战

11.4.5 区域发展建议

11.4.6 发展机遇分析

11.5 重庆

11.5.1 产业发展地位

11.5.2 通航网络建设

11.5.3 低空旅游项目

11.5.4 武隆通航项目

11.5.5 融资租赁市场

11.5.6 产业困境与建议

11.5.7 产业发展规划

11.6 其他地区

11.6.1 深圳

11.6.2 合肥

11.6.3 芜湖

11.6.4 汕头

11.6.5 新疆

第十二章 2016-2019年中国通用航空重点企业经营分析

12.1 中直股份

12.1.1 企业发展概况

12.1.2 经营效益分析

12.1.3 业务经营分析

12.1.4 财务状况分析

12.1.5 核心竞争力分析

12.1.6 公司发展战略

12.1.7 未来前景展望

12.2 德奥通航

12.2.1 企业发展概况

12.2.2 经营效益分析

12.2.3 业务经营分析

12.2.4 财务状况分析

12.2.5 核心竞争力分析

12.2.6 公司发展战略

12.3 洪都航空

12.3.1 企业发展概况

12.3.2 经营效益分析

12.3.3 业务经营分析

12.3.4 财务状况分析

12.3.5 核心竞争力分析

12.3.6 公司发展战略

12.3.7 未来前景展望

12.4 海特高新

12.4.1 企业发展概况

12.4.2 经营效益分析

12.4.3 业务经营分析

12.4.4 财务状况分析

12.4.5 核心竞争力分析

12.4.6 公司发展战略

12.4.7 未来前景展望

第十三章 中国通用航空产业投资分析

13.1 国内外通航飞机融资市场

13.1.1 公务机融资

13.1.2 涡轴直升机与涡桨固定

13.1.3 轻型运动型或教练机

13.2 通航飞机制造投资主体

13.2.1 中央大型企业

13.2.2 地方国有企业

13.2.3 中小民营企业

13.3 投融资动态

13.3.1 奥尔斯

13.3.2 山河智能

13.3.3 宝利国际

13.3.4 中民投

13.4 投资机遇

13.4.1 产业发展新机遇

13.4.2 市场准入标准调整

13.4.3 低空空域改革推进

13.4.4 低空旅游领域开发

13.4.5 鼓励社会资本投资

13.5 投资风险

13.5.1 投资回报率低

13.5.2 审批手续复杂

13.5.3 基础建设不足

13.6 投资对策

13.6.1 立足本国市场

13.6.2 规避并购风险

13.6.3 加强改革创新

第十四章 中国通用航空产业前景展望()

14.1 中国通用航空产业未来前景分析

14.1.1 未来市场空间

14.1.2 企业发展潜力

14.1.3 细分领域前景

14.1.4 产业链发展前景

14.1.5 航空器研制潜力

14.1.6 通航应用潜力巨大

14.1.7 通航网络发展机遇

14.1.8 通航市场规模预测

14.2 “十三五”中国通用航空行业发展规划

14.2.1 未来发展形势

14.2.2 主要发展任务

14.2.3 规划重点分析

14.2.4 区域发展布局

14.2.5 规划贯彻落实

14.2.6 未来发展预期

图表目录:

图表1 通用航空在整个航空业重点定位

图表2 通用航空与公共运输共同构成民用航空业

图表3 通航主要应用的三大领域

图表4 通用航空按动力类型的分类方法

图表5 通用航空产业链

图表6 通用航空产业价值链

图表7 中国通航产业远远落后于其他国土面积相近的国家

图表8 2016-2019年全球通用航空飞机出货量及增长率

图表9 2016-2019年全球通用飞机销售额趋势图

图表10 2016-2019年全球各类通用飞机销售额趋势图