中国服装行业运营态势分析

http://www.cction.com 2013-01-30 09:24 中企顾问网

本文导读:奢侈品消费和低端必需品的消费是呈现低价格弹性的;中端品牌服装的消费呈现出高价格弹性,并且经济危机中,其价格弹性有提高的趋势。

1、出口不畅,内销渐成主导,带来存货积压

金融危机后,海外市场对服装进口的需求难复盛况,而我国庞大的服装加工过剩产能终将进入国内市场,对现有的品牌竞争格局形成冲击。因此国内服装企业对内的供给会越来越多,内销的营收占比也在不断上升,这个过程会带来国内服装存货的积压,在经济正常是还能维持良好循环,而一旦遇到低迷时期,需求迅速萎缩,而供给还在持续,则存货问题暴发。

2、海外品牌加速侵蚀,国内品牌存货增多。

国外品牌开始大举进攻中国市场,其中休闲服装的扩张速度最快。ZARA,H&M,优衣库等多家国际品牌加大开拓中国市场,从一线市场向二三市场进军,2012年6月,ZARA在国内店数已经达131家;H&M在国内店数达92家。这种竞争格局分流了消费者对国内品牌的需求,也使得国产品牌面临存货增加的风险。

3、线上销售火爆,线下存货增多

线上销售对线下销售产生了明显的挤压效应,海量的代工服装产能在外销受阻时,既而转向国内市场,然而又缺乏实体渠道,因此走网络渠道,以低价跑量的方式消化其过剩的产能。这种情形在经济低迷时期更加明显。

背后的原因在于:

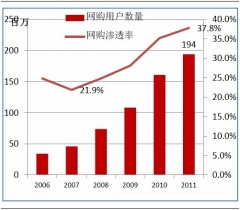

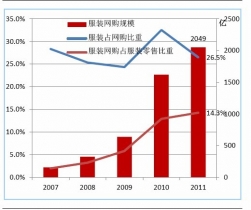

其一、网民普及率增加迅速。2011年,网购用户数量达1.94亿,占网民比重达37.8%,而2007年还仅21.9%;服装网购规模在2011年达2049亿,5年CAGR达到66.7%,在网购规模中,服装品类占比达14.3%;而服装的销售中,网购规模已经占到零售的26.5%,这说明服装网购已经占据了零售市场的重要一极,在2012年,这几个比率上升得更快。

其二、消费需求的转移。我国人口已经形成葫芦型社会阶层,贫富差距日益拉大,中产阶层往中下层沉沦,导致了社会消费呈现M型的消费结构,即高端奢侈品和中低端廉价品的市场增速超过中端市场,而中端服装市场正是国内服装品牌的主要市场,因此这对国产品牌而言是个挑战。在经济低迷的2011、2012年,追求性价比的消费方兴未艾,社会消费由炫富型消费往理智性消费转移,进一步推动中端市场的需求往低端转移。

其二、消费需求的转移。我国人口已经形成葫芦型社会阶层,贫富差距日益拉大,中产阶层往中下层沉沦,导致了社会消费呈现M型的消费结构,即高端奢侈品和中低端廉价品的市场增速超过中端市场,而中端服装市场正是国内服装品牌的主要市场,因此这对国产品牌而言是个挑战。在经济低迷的2011、2012年,追求性价比的消费方兴未艾,社会消费由炫富型消费往理智性消费转移,进一步推动中端市场的需求往低端转移。

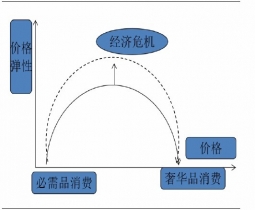

不同产品因其消费群体不同,故有着有不同的价格弹性。奢侈品消费和低端必需品的消费是呈现低价格弹性的;中端品牌服装的消费呈现出高价格弹性,并且经济危机中,其价格弹性有提高的趋势。普通消费群体总支出预算额减少,造成对中端服装消费的减少,形成阶段性的消费降级。因此,由实体店铺的体验式消费,往网购的虚拟式消费转移;由愿意支付品牌的高溢价,往刚刚的性价比转移。

金融危机后,海外市场对服装进口的需求难复盛况,而我国庞大的服装加工过剩产能终将进入国内市场,对现有的品牌竞争格局形成冲击。因此国内服装企业对内的供给会越来越多,内销的营收占比也在不断上升,这个过程会带来国内服装存货的积压,在经济正常是还能维持良好循环,而一旦遇到低迷时期,需求迅速萎缩,而供给还在持续,则存货问题暴发。

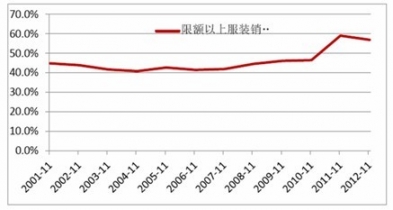

限额以上服装鞋帽销售占服装服饰企业营收比重,自2008年以来稳步上升

2、海外品牌加速侵蚀,国内品牌存货增多。

国外品牌开始大举进攻中国市场,其中休闲服装的扩张速度最快。ZARA,H&M,优衣库等多家国际品牌加大开拓中国市场,从一线市场向二三市场进军,2012年6月,ZARA在国内店数已经达131家;H&M在国内店数达92家。这种竞争格局分流了消费者对国内品牌的需求,也使得国产品牌面临存货增加的风险。

3、线上销售火爆,线下存货增多

线上销售对线下销售产生了明显的挤压效应,海量的代工服装产能在外销受阻时,既而转向国内市场,然而又缺乏实体渠道,因此走网络渠道,以低价跑量的方式消化其过剩的产能。这种情形在经济低迷时期更加明显。

背后的原因在于:

其一、网民普及率增加迅速。2011年,网购用户数量达1.94亿,占网民比重达37.8%,而2007年还仅21.9%;服装网购规模在2011年达2049亿,5年CAGR达到66.7%,在网购规模中,服装品类占比达14.3%;而服装的销售中,网购规模已经占到零售的26.5%,这说明服装网购已经占据了零售市场的重要一极,在2012年,这几个比率上升得更快。

网购用户及渗透率迅速上升

2011年,服装网购规模占服装零售比重达26.5%

不同产品因其消费群体不同,故有着有不同的价格弹性。奢侈品消费和低端必需品的消费是呈现低价格弹性的;中端品牌服装的消费呈现出高价格弹性,并且经济危机中,其价格弹性有提高的趋势。普通消费群体总支出预算额减少,造成对中端服装消费的减少,形成阶段性的消费降级。因此,由实体店铺的体验式消费,往网购的虚拟式消费转移;由愿意支付品牌的高溢价,往刚刚的性价比转移。

经济危机时中端市场价格弹性更大,市场萎缩更快

与 服装 的相关内容