中国房地产信托投资模式研究

http://www.cction.com 2013-02-26 09:18 中企顾问网

本文导读:股权投资模式主要是信托公司通过信托计划持有房地产企业股权,并行使股东权利。这种模式下信托公司能影响房地产企业的决策与经营策略,并监督公司日常运营。在破产清偿顺序上,股权劣后于债权。股权投资模式的风险与收益都远大于债权投资模式。

信托公司通过发行集合信托计划募集的信托资金可以债权、股权、夹层、特定资产收益型模式投向房地产企业,对房地产信托资金进行管理、运用和处分,从而实现受益人的利益。

1、债权投资模式

债权投资模式主要是信托公司向房地产企业发放信托贷款,房地产企业按信托合同约定向信托公司定期支付信托收益,信托到期时房地产企业偿还最后一期信托收益并偿还全部信托贷款本金。此外,信托资金先投资于房地产企业的股权或其它权益,约定一定期限后房地产企业以一定的资金成本到期溢价回购,也属于债权投资模式。

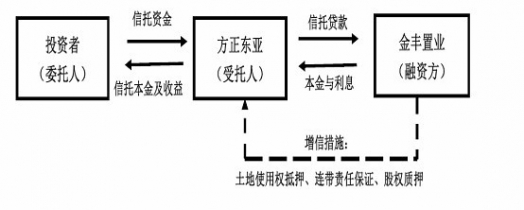

典型案例:方正信托一东兴9号常州天誉城市花园项目集合资金信托计划该信托资金用于向常州市金丰置业有限公司发放信托贷款,用于天誉城市花园项目建设。信托还款来源为天誉城市花园项目销售收入。金丰置业有限公司以天誉城市花园项目一期在建工程及项目全部上地使用权作为第一顺位抵押,评估价值63760.26万元,抵押率27.05%。项目股东常州华丰建设开发有限公司、江苏省金山水建设有限公司提供连带责任保证,并将所持有的100%股权质押给信托公司。

2、股权投资模式

股权投资模式主要是信托公司通过信托计划持有房地产企业股权,并行使股东权利。这种模式下信托公司能影响房地产企业的决策与经营策略,并监督公司日常运营。在破产清偿顺序上,股权劣后于债权。股权投资模式的风险与收益都远大于债权投资模式。

实务操作中,由于监管部门希望限制贷款类信托业务发展,《信托公司集合资金信托计划管理办法》规定,信托公司管理信托计划向他人提供贷款不得超过其管理的所有信托计划实收余额的30%,所以信托公司往往会通过股权投资附加回购条款模式变相向企业发放贷款,这种实务模式实质仍为债权投资。

典型案例:中铁信托一银杏1208期蓝光花满庭二期股权投资项日集合资金信托计划该信托计划以股权投资方式对新都蓝光和骏增资扩股并阶段性持股,进行蓝光花满庭二期项日的开发。增资扩股后新都蓝光和骏注册资本为40820万元,中铁信托持有49%的股权。增资扩股后,中铁信托向新都蓝光和骏董事会委派3名董事参与新都蓝光和骏的治理,新都蓝光和骏的重大事项必须经过中铁信托外派董事的同意才能实施或通过,同时中铁信托向新都蓝光和骏派出财务经理负责新都蓝光和骏现金流管理。信托计划到期时由蓝光和骏溢价受让中铁信托持有的新都蓝光和骏的全部股权,实现信托计划资金的安全增值退出,为受益人获取相应收益。

3、夹层模式

夹层投资模式是指采用介于股权投资和债权投资之间的方式。信托资金以债权投资方式进入被投资企业,但约定在一定条件下,债权可转换为股权,即可转债形式。或者信托资金虽然是以股权投资方式进入被投资企业,但约定了一系列优先分红和投资本金保障机制,即优先股形式。

典型案例:深国投万科朗润园集合资金信托计划

该信托计划以贷款方式发放给上海万科房地产集团有限公司,用于其开发的位于上海市阂行区七宝镇新龙路的万科朗润园项日建设。信托收益来源于信托贷款所得的利息收益及贷款利息收入在信托利益分配前进行资本市场与资金市场运作所得收益;保证措施为:深圳国投与上海万科股东签订《股权质押协议》,由上海万科公司股东将其持有的该公司部分股权质押给深圳国投。若上海万科无法按规定偿还贷款本息,深圳国投将采取必要措施确保信贷贷款本金与利息安全。

4、特定资产收益权模式

收益权投资是指信托资金投资于特定财产的收益权,而不是特定财产的所有权利。我国《物权法》第39条规定,所有权人对自己的动产或者不动产依法享有占有、使用、收益和处分的权利。收益权与该项财产产生的“现金流”相关联,只要基础资产运行良好,就不会影响收益权的投资回报。国内现行金融机构只有信托可以在《信托法》的约束下把所有权、使用权和收益权相分离,在保持所有权不变下实现收益权的流转。

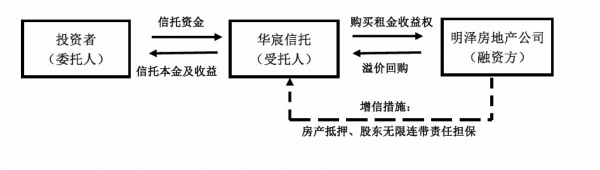

典型案例:华哀信托一华哀金诚(1301)号明泽地产商业物业租金收益权转让项目集合资金信托计划

该信托计划的投资标的为明泽房地产公司持有的商业物业未来6年(2013年一2019年)的租金收益权。信托收益来源于明泽房地产公司的经营收益。保证措施为:明泽房地产公司将其所属5A写字楼一明泽广场A座2层以及美特好商城(整幢)房产作为抵押保证措施,抵押而积合计40424.73平米,评估价约为78110万元,抵押率32%。与明泽房地产公司所有股东签署《保证合同》,明泽地产全体股东承担无限连带责任保证。

1、债权投资模式

债权投资模式主要是信托公司向房地产企业发放信托贷款,房地产企业按信托合同约定向信托公司定期支付信托收益,信托到期时房地产企业偿还最后一期信托收益并偿还全部信托贷款本金。此外,信托资金先投资于房地产企业的股权或其它权益,约定一定期限后房地产企业以一定的资金成本到期溢价回购,也属于债权投资模式。

典型案例:方正信托一东兴9号常州天誉城市花园项目集合资金信托计划该信托资金用于向常州市金丰置业有限公司发放信托贷款,用于天誉城市花园项目建设。信托还款来源为天誉城市花园项目销售收入。金丰置业有限公司以天誉城市花园项目一期在建工程及项目全部上地使用权作为第一顺位抵押,评估价值63760.26万元,抵押率27.05%。项目股东常州华丰建设开发有限公司、江苏省金山水建设有限公司提供连带责任保证,并将所持有的100%股权质押给信托公司。

案例交易结构:

股权投资模式主要是信托公司通过信托计划持有房地产企业股权,并行使股东权利。这种模式下信托公司能影响房地产企业的决策与经营策略,并监督公司日常运营。在破产清偿顺序上,股权劣后于债权。股权投资模式的风险与收益都远大于债权投资模式。

实务操作中,由于监管部门希望限制贷款类信托业务发展,《信托公司集合资金信托计划管理办法》规定,信托公司管理信托计划向他人提供贷款不得超过其管理的所有信托计划实收余额的30%,所以信托公司往往会通过股权投资附加回购条款模式变相向企业发放贷款,这种实务模式实质仍为债权投资。

典型案例:中铁信托一银杏1208期蓝光花满庭二期股权投资项日集合资金信托计划该信托计划以股权投资方式对新都蓝光和骏增资扩股并阶段性持股,进行蓝光花满庭二期项日的开发。增资扩股后新都蓝光和骏注册资本为40820万元,中铁信托持有49%的股权。增资扩股后,中铁信托向新都蓝光和骏董事会委派3名董事参与新都蓝光和骏的治理,新都蓝光和骏的重大事项必须经过中铁信托外派董事的同意才能实施或通过,同时中铁信托向新都蓝光和骏派出财务经理负责新都蓝光和骏现金流管理。信托计划到期时由蓝光和骏溢价受让中铁信托持有的新都蓝光和骏的全部股权,实现信托计划资金的安全增值退出,为受益人获取相应收益。

案例交易结构:

夹层投资模式是指采用介于股权投资和债权投资之间的方式。信托资金以债权投资方式进入被投资企业,但约定在一定条件下,债权可转换为股权,即可转债形式。或者信托资金虽然是以股权投资方式进入被投资企业,但约定了一系列优先分红和投资本金保障机制,即优先股形式。

典型案例:深国投万科朗润园集合资金信托计划

该信托计划以贷款方式发放给上海万科房地产集团有限公司,用于其开发的位于上海市阂行区七宝镇新龙路的万科朗润园项日建设。信托收益来源于信托贷款所得的利息收益及贷款利息收入在信托利益分配前进行资本市场与资金市场运作所得收益;保证措施为:深圳国投与上海万科股东签订《股权质押协议》,由上海万科公司股东将其持有的该公司部分股权质押给深圳国投。若上海万科无法按规定偿还贷款本息,深圳国投将采取必要措施确保信贷贷款本金与利息安全。

案例交易结构:

收益权投资是指信托资金投资于特定财产的收益权,而不是特定财产的所有权利。我国《物权法》第39条规定,所有权人对自己的动产或者不动产依法享有占有、使用、收益和处分的权利。收益权与该项财产产生的“现金流”相关联,只要基础资产运行良好,就不会影响收益权的投资回报。国内现行金融机构只有信托可以在《信托法》的约束下把所有权、使用权和收益权相分离,在保持所有权不变下实现收益权的流转。

典型案例:华哀信托一华哀金诚(1301)号明泽地产商业物业租金收益权转让项目集合资金信托计划

该信托计划的投资标的为明泽房地产公司持有的商业物业未来6年(2013年一2019年)的租金收益权。信托收益来源于明泽房地产公司的经营收益。保证措施为:明泽房地产公司将其所属5A写字楼一明泽广场A座2层以及美特好商城(整幢)房产作为抵押保证措施,抵押而积合计40424.73平米,评估价约为78110万元,抵押率32%。与明泽房地产公司所有股东签署《保证合同》,明泽地产全体股东承担无限连带责任保证。

案例交易结构:

与 房地产 的相关内容