2013年中国电影银幕数量增长预测

http://www.cction.com 2013-04-28 12:58 中企顾问网

本文导读:电影产业的发展符合国家促进国内消费的经济转型的方向,我们预计未来国家政策对电影行业的支持将是长期的。国内的电影院建设的推进是从一线大城市开始,到省会城市,再向地级市、县级市逐步推进。

一、从国际比较看银幕数量增长空间

从票房来看,中国的票房已经超过日本成为全球第二大电影市场,仅次于美国。但每十万人拥有的银幕数量仅为0.97 块,按城镇人口计算也只是1.84 块,依然明显低于美韩日三国,显示中国的电影院数量在全国范围内离成熟市场还有很大的增长空间。

中美日韩银幕数和每银幕票房比较

人口(万) | 票房(亿美元) | 银幕数 | 每十万人银幕数 | 每银幕票房(万美元) | |

美国 | 31159 | 108.00 | 39600 | 12.71 | 27.27 |

日本 | 12782 | 21.28 | 3290 | 2.57 | 64.68 |

韩国 | 4978 | 13.35 | 2081 | 4.18 | 65.84 |

中国(全国) | 135404 | 27.39 | 13118 | 0.97 | 24.54 |

中国(城镇) | 71182 | 27.39 | 13118 | 1.84 | 24.54 |

资料来源:中企顾问网整理

在美韩日三个市场的对比中,可以看到每十万人拥有银幕数最多的美国,每银幕票房相对较低,而每十万人拥有银幕数较低的日本和韩国,每银幕票房就较高。银幕数量越多,意味着电影院之间的竞争更激烈,从而使得每银幕票房较低。

中国平均每银幕年票房产出折合24.54 万美元,接近美国平均每块银幕年票房 26.76 万美元的水平,但低于日本的64.7 万美元和韩国的65.8 万美元。从单银幕产出票房来看,从绝对金额上中国的平均每银幕产出接近美国。说明中国目前快速增长的银幕数量背后是强大的观看电影需求,在中国整体电影院的数量还是供不应求,尤其是在二三四线城市和乡镇,目前的电影院数量还不能满足观影的需求。即使在一线城市,在大片上映的晚上和周末时段,买不到最近一场票的情况也还是常见。因此随着电影院的数量在未来几年继续快速增长,中国看电影的强大需求将会继续转化为票房的快速增长。

未来中国市场的发展趋势将是银幕数量继续增多,短期内每银幕票房产出可能会由于银幕数量的高速增长而略有下降,而在经过了银幕数量的高增长期以后,随着观影人次和消费水平的提高,每银幕票房产出从长期来说将会向日本和韩国的水平靠近。

二、各院线争相扩展数量

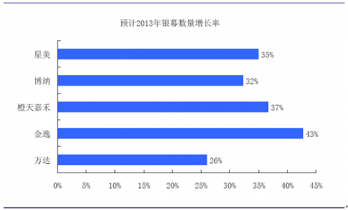

国内各主要的电影院线公司在2013 年及以后都有继续大幅新增电影院和银幕数量的计划。各个院线大都希望通过增加影院和银幕的数量,抢占城市内的商业消费点,增强在行业内的地位目前行业第一的万达院线计划2012 年年底,旗下影城总数为115 家,拥有1000 块银幕。计划到 2015 年开业200 家影城,拥有银幕2000 块。在未来三年内计划银幕数量将翻一倍。

橙天嘉禾2011 年底在中国内地经营27 家影城共197 块银幕,2012 年年底在中国有42 家影城306 块银幕。公司预计在2014年底增加到经营78 家影城共571 块银幕,也就是在未来两年中银幕数量将增长86.6%。

金逸院线2011 年年底有80 家影院,拥有银幕数为463 块。截止2012 年年底,金逸珠江院线拥有影城总数已达到125 家,银幕数737 块,座位数121435 个。公司计划在2012-2013 将新建立80 家新影院,在2014 年年底,实现自有全资影院规模达到200 家以上,银幕数量达到1500 块。如果计划实现,3 年内银幕数量增加到原来的3 倍。

博纳截止2012 年9 月底,电影院数量为15 家,银幕数量123个,而2012 年第四季度又新开了5 家影院,2012 年年底影院数量达到20 家影院、164 块银幕。公司预计2013 年将继续新开6至8 家影院,并在2014 年年底拥有35 至40 家影院。

2012 年星美国际在国内运营52 家电影院,共363 块银幕,而2011 年是37 家电影院258 块银幕,2012 年新开设了15 家电影院。计划在2013 年年底之前电影院数量增加到70 家,银幕数量增加到490 块,银幕数量将比2012 年年底增加35%。

综合以上各个主要院线公司的规划,各个公司计划的年均银幕数量增长率在26%-43%不等。根据自下而上的数据,我们预计整个行业在2013 年开始的三年内每年的银幕数量增长率在接近甚至超过30%是大概率事件。也就是说,每年的新增银幕数量还会创新高。

2013 年各院线公司银幕数量增长率预测

三、城镇化推动影院建设

银幕数量是当前阶段推动中国电影票房的关键因素,则银幕数量在未来几年的发展趋势也将具有重要的预示作用。

2003-2012年中国每年新增电影银幕数量:张

年度 | 银幕数量 |

2003年 | 451 |

2004年 | 111 |

2005年 | 272 |

2006年 | 366 |

2007年 | 493 |

2008年 | 570 |

2009年 | 626 |

2010年 | 1533 |

2011年 | 3030 |

2012年 | 3832 |

资料来源:中企顾问网整理

可以看到,国内每年新增的电影银幕数量从2010 年开始逐年大幅增加,2012 年一年就新增超过3900 块银幕,比从2003 年到2009 年7 年间总共新增的银幕数还要多35%。2010 年开始的银幕数量的加速增长与中国城镇化的进程和政策的推动有密切的关系。

2010 年1 月《国务院办公厅关于促进电影产业繁荣发展的指导意见》颁布,重点提出扩大院线经营规模、大力支持城镇数字影院建设的意见,对国内城镇电影院的投资建设起到了重大的推动作用。《指导意见》中提出:将城镇数字影院建设和改造任务纳入国民经济和社会发展规划,纳入文化产业发展规划和精神文明建设总体部署,纳入城乡建设和土地利用总体规划重点推进。坚持政府推动和市场运作相结合,采取信贷、税收优惠、补贴奖励等多种手段和措施,加强城镇数字影院建设,鼓励各类资本投资建设商业影院和社区影院。国家给予必要资金支持中西部地区中小城市及县城的影院建设,各地对建设项目选址、立项、征地、投入、办证等给予大力支持。对城镇数字影院建设使用国有土地符合土地利用总体规划和城市规划的,给予土地供应支持,其中只有一个意向用地者的,可按法律法规规定以协议方式供地。

电影产业的发展符合国家促进国内消费的经济转型的方向,我们预计未来国家政策对电影行业的支持将是长期的。国内的电影院建设的推进是从一线大城市开始,到省会城市,再向地级市、县级市逐步推进。根据2010 年《中小城市绿皮书》,截至2009 年底,中国有建制市655 个,其中地级以上287 个,县级建制市368 个。此外,全国有50 个地级区划、1580 个县级行政区划(1463 个县、117 个自治旗县)并非建制市,但这些地区(州、盟)、县(自治旗县、旗)的中心城镇,也已经聚集了相当规模的人口,在基础设施、公共服务等方面与建制市的市区较为接近,中心城镇居民享受着城市化的生活方式,也归属于中小城市。

从总体上看,我国中小城市数量已达2160 个,其中地级建制市162 个,非建制市的地级行政区划的中心城镇50 个,县级建制市368 个,非建制市的县级行政区划的中心城镇1580 个。随着未来十年里城镇化的推进,作为现代城市休闲娱乐重要的标准配置的电影院数量和银幕数量将维持长期增长的趋势。

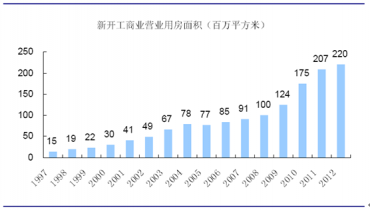

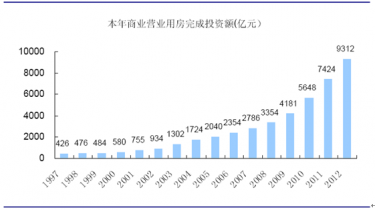

四、商业地产开工面积和投资额预示未来影院增长

从国内商业营业用房的开工面积和投资额预示着未来五年将有大量的商业地产落成投入使用。2010 年到2012 年累计新开工的商业营业用房面积达到6.02 亿平方米,是2007 年到2009 年累计新开工的商业营业用房面积的1.91 倍。2010 年到2012 年的商业营业用房完成投资额达到22384 亿元,是2007 年到2009 年的2.17 倍。按照商业地产从开工到投入使用的3-4 年的周期来算,2010 年-2012 年新开工的商业地产的大部分将会陆续在2013-2016 年投入使用。电影院作为可以提高商业地产价值的功能商户,是商业地产合作的重点对象,因此我们预计2013 年-2016年的新落成电影院数量将会继续增长。

1997-2012年中国新开工商业营业用房面积:百万平米

1997-2012年中国商业营业用房完成投资额:亿元

我们预计在未来三年里,每年新增银幕数量将在4000 块以上,银幕数量的增长依然是推动中国电影票房增长的首要因素,而三年后,当银幕数量增长到一定水平以后,影片的质量的提高将逐步成为推动票房继续增长的重要动力。