2013年中国重卡行业步入复苏通道

http://www.cction.com 2013-05-02 12:59 中企顾问网

本文导读:我们判断2013年重卡行业有望转好,对重卡行业复苏持乐观态度,预估2013年重卡销量增长15%至72.9万辆,主要由于:一方面,2009年初的重卡有换车需求;另一方面,国Ⅳ排放标准实施前的抢购需求,同级别的车型国Ⅳ比国Ⅲ售价约贵2万元。

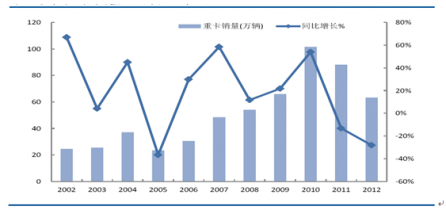

重卡行业从2010年至2012年,由100万辆的产销规模调整为63万辆,属于历史上时间最长、幅度最大的一次调整,并且目前车企与经销商库存均较低。

从2012年9月份以来,行业出现复苏迹象,月销量环比增长10%左右。12月、1月、2月历年均属于加库存阶段,而2013年经销商、厂家都比较谨慎,未出现加库存现象,因此销量增速没有转正。2013年前2月重卡销量同比下降28.8%,主要由于主机厂、经销商加库存意愿较弱。3月重卡销量8.6万辆,同比与2012年同期基本持平,环比大增117%,库存扰动后销量进入复苏通道。

历年来重卡需求有前置现象,而目前重卡产能充裕、经销商资金偏紧且无意加库存,从此意义上看,我们判断4月需求启动将比历年猛烈,需求将超出市场预期。

2002-2012年中国重卡行业销量及增速分析:万辆;%

2007-2013年中国重卡月度销售对比分析

我们判断2013年重卡行业有望转好,对重卡行业复苏持乐观态度,预估2013年重卡销量增长15%至72.9万辆,主要由于:

一方面,2009年初的重卡有换车需求;

另一方面,国Ⅳ排放标准实施前的抢购需求,同级别的车型国Ⅳ比国Ⅲ售价约贵2万元。

同时,由于国Ⅳ排放标准大概率将于2013年7月1日正式推出,我们判断其对于重卡行业及重卡发动机的影响主要体现两个方面:1)对重卡行业整体销量的影响较有限,但对全年销量分布有一定的影响,预计5、6月将出现国Ⅳ排放标准实施前的抢购需求,预估1H13重卡销量占全年的比重将达60%左右;2)对重卡发动机的影响,由于同级别的车型国Ⅳ比国Ⅲ售价约贵2万元,故重卡发动机市场规模将扩大。

与 重卡 的相关内容