2012年中国拍卖行业发展综述

http://www.cction.com 2013-03-20 10:28 中企顾问网

本文导读:2012年,拍卖行业实现佣金收入超过110亿元,与2011年基本持平。行业佣金率也基本维持在1.90%左右。从历年数据看,行业外部的挤压和行业内部竞争导致了佣金率呈缓慢降低势态。

一、2012年拍卖行业规模分析

根据商务部“全国拍卖行业管理信息系统”显示,截至2012年12月,我国内地拍卖企业共有5860家,分支机构223家,全行业注册资本总额为221.91亿元。企业数量较2011年新增374家,增幅较上年高出4.4个百分点,反映出拍卖行业强大的吸引力以及社会经济发展对拍卖的需求仍然旺盛。

5860家拍卖企业中,具备文物拍卖资质的企业有355家,其中具备第二、三类文物拍卖资质企业227家,具备第一、二、三类文物拍卖资质企业128家。

此外,2012年行业从业人员总数首次突破6万人;其中,国家注册拍卖师为11040人,较上年新增600人。

二、2012年拍卖行业经营态势分析

2012年,我国经济经历了外需放缓、资本流入流出加大以及国际价格高位震荡等一系列外部冲击,经济运行在回落中逐季趋稳,全年国内生产总值比上年增长7.8%,一季度同比增长8.1%,二季度增长7.6%,三季度增长7.4%,四季度增长7.9%。受国际、国内宏观经济放缓的影响,我国拍卖市场延续了2011年以来的收缩态势,全年共举行拍卖会65494场成交总额5754.65亿元,与2011年的6260.70亿元相比,回落8.15%。与此同时,全行业经营结构性调整仍在继续,可以说,2012年度经营状况总体相对稳定,呈缓中趋稳的走势。

2007-2012年分季度拍卖成交额统计表:亿元

1季度 | 2季度 | 3季度 | 4季度 | 全年合计 | |

2007年 | 433.20 | 670.00 | 837.30 | 1381.50 | 3322.00 |

2008年 | 657.90 | 689.00 | 511.30 | 855.30 | 2713.80 |

2009年 | 389.20 | 740.00 | 1181.90 | 2327.20 | 4638.30 |

2010年 | 1407.90 | 1098.70 | 1367.30 | 2774.40 | 6648.20 |

2011年 | 1666.00 | 1375.00 | 1206.20 | 2013.50 | 6260.70 |

2012年 | 670.64 | 1059.15 | 1373.67 | 2651.19 | 5754.65 |

资料来源:中企顾问网整理

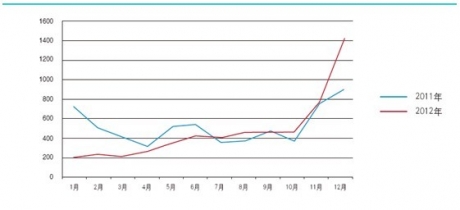

从各季度走势看,由于土地、房地产业务板块的持续走低和文物艺术品拍卖的大幅下降,1季度全行业成交额仅为670.60亿元,在创下单季同比降幅(-59.9%)最大的同时,也使成交额回到2008年1季度金融危机爆发时的水平;随后的2季度,各业务板块趋于活跃,各地拍卖场次大增,成交额环比增长58%,但同比仍为负增长;进入下半年后,全国拍卖业务整体增长水平再度回稳,3季度较2季度成交额继续增长,与上年同期相比也有13.9%的增长;进入4季度后,多项政策的利好促使成交额强力增长,10-12月份全行业累计成交2651.20亿元,环比增长93%,同比增长31.7%,尤其是11、12两个月的增长对全年成交额保持基本稳定起到了决定性作用。

2011-2012年拍卖行业成交额增长趋势图:亿元

三、2012年拍卖行业效益分析

2012年,拍卖行业实现佣金收入超过110亿元,与2011年基本持平。行业佣金率也基本维持在1.90%左右。从历年数据看,行业外部的挤压和行业内部竞争导致了佣金率呈缓慢降低势态。

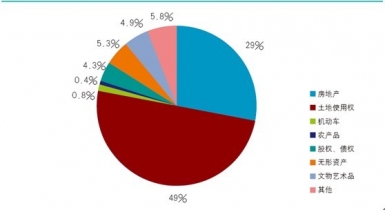

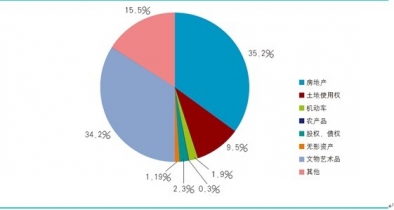

在各类业务板块中,除文物艺术品拍卖板块佣金率保持在14%左右,其他各类业务的佣金率均不足4%,各类业务佣金率区间分别为:机动车拍卖业务3.5%-4.5%;农产品拍卖业务1.5%-2.5%;房产类拍卖业务1.2%-2.5%;无形资产拍卖业务0.4%-2%;股权(债权、产权)拍卖业务0.5%-1.5%;土地使用权拍卖业务最低,仅为0.1%-0.5%。

2012年各类拍卖业务佣金状况

房地产 | 土地使用权 | 机动车 | 农产品 | 股权、债权 | 无形资产 | 文物艺术品 | 其他 | 合计 | |

成交金额 | 1687.96 | 2832.63 | 44.99 | 22.76 | 250.22 | 304.71 | 279.28 | 332.16 | 5754.65 |

佣金额 | 37.64 | 10.16 | 1.88 | 0.33 | 2.46 | 1.19 | 36.61 | 16.56 | 106.83 |

佣金率 | 2.23% | 0.36% | 4.18% | 1.45% | 0.98% | 0.39% | 13.11% | 4.99% | 1.86% |

资料来源:中企顾问网整理

2012年中国各类拍卖业务成交额比重

2012年中国各类拍卖业务佣金额比重

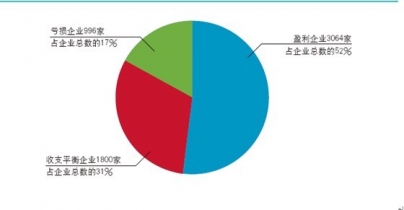

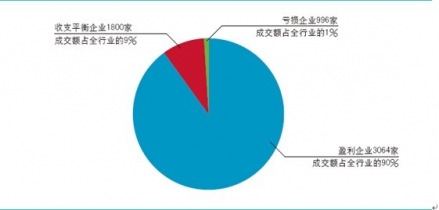

此外,2012年,拍卖行业实现主营业务收入42.2亿元,盈利或微盈利企业数为3064家,占全行业的52%,另有17%的企业因业务量少或运行成本高而处于亏损状态,其余31%的企业全年业务收入仅够弥补上年度亏损或维持收支平衡。

2012年度全国拍卖行业盈亏企业成交额占比图

2012年度全国拍卖行业盈亏企业数量占比图

四、2012年拍卖行业业务市场分析

2012年,拍卖行业的委托来源在保持传统业务格局的基础上市场化程度持续增强。

传统的法院、政府委托拍卖业务方面,2012年度法院委托拍卖达921.88亿元,相比上年度的825.66亿元增长了11.65%;政府委托业务成交2986.85亿元,仍占总成交额最大比重,达51.90%,但相比上年下降了1个百分点,呈现出继上年度以来的比重持续下降趋势。

另一方面,除金融机构、破产清算组织和公民个人委托业务外,其他社会机构委托的拍卖业务呈现显著增长,全年成交达1123.90亿元,首次突破千亿元大关,比重较上年增加近6个百分点,为行业社会委托拍卖业务的稳定提供了巨大的支撑。

2011-2012年各拍卖业务比重对比分析

四、2012年中国拍卖业区域格局分析

1、东部地区主要省份成交额回落

2012年东部地区成交总额比2011年下降了10.40%,仅为3485.36亿元。其中,北京、上海、广东和浙江等市场化程度较高的省市2012年度成交额均为负增长;尤其是以文物艺术品拍卖为主的北京,受文物艺术品市场大幅调整的影响,全年成交额较上年减少296亿元,降幅达到52.9%,是业务量下降最为明显的省市。与此同时,江苏、山东、海南等3个省受土地使用权拍卖业务带动,成交额却有明显增长。

2、中部地区基本持平

2012年,中部地区成交额与2011年基本持平;其中,河南、湖北呈上升态势,分别增长42.85%和4.26%,而其它省份则呈现小幅下滑。

3、西部地区过半省份成交额攀升

2012年,西部地区12个省份全年成交1091.72亿元,占行业成交总额的18.97%,比2011年有所增加。其中,成交额增幅超过20%的省份占到一半,如广西、云南、甘肃等以土地使用权拍卖业务为主的省份,在西部地区所占份额的提升较为明显。

2012年拍卖业东、中、西部地区成交额比重图

2010-2012年中国东、中、西部地区拍卖成交额变化趋势:亿元

东部 | 中部 | 西部 | |

2010年 | 4421.10 | 1309.70 | 917.50 |

2011年 | 3887.10 | 1316.60 | 1065.80 |

2012年 | 3485.35 | 1177.57 | 1091.72 |

资料来源:中企顾问网整理