2013年棉花行业上下游关联性分析

http://www.cction.com 2013-08-15 11:09 中企顾问网

本文导读:棉花生产种植是棉花流通环节的源头,会直接影响到整个行业的棉花供给情况。作为具有较强商品性的大宗农产品,棉花生产又会受到国内经济走势、国家扶持政策育种及技术推广等多种因素的影响。

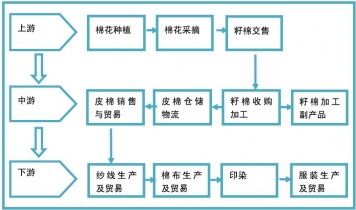

棉花加工流通行业的上游产业是棉花种植,其主要涉及的主体是棉农(棉花种植、采摘、交售)。棉花加工流通行业的下游是棉纺行业,其主要涉及的主体是纺织厂(棉纺厂、织布厂、印染厂)和服装厂等。

棉花加工流通是整个棉花产业链的中游环节,它连接棉农和纺织厂,构成一个完整的棉花专业供应链,其地位和作用主要体现在:棉花种植——加工——流通——消费的产业链关系中,种植是源头,加工是基础,流通是关键,消费是目的,各环节积极协调的联动作用是促进整个涉棉产业链健康发展的关键。

图:棉花产业链图

1、棉花行业上游产业

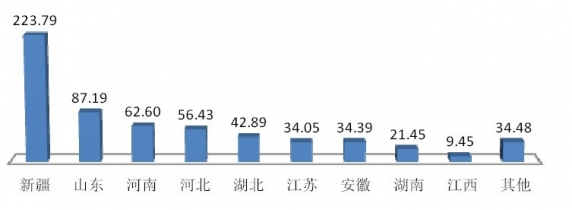

我国棉花生产具有明显的地域性特征,新疆、山东、河南、湖北、河北五个产棉大省占全国产量的约80%。发行人的棉花收购加工业务主要在新疆、湖北、江西开展。

图:2012年中国主要产棉区平均棉花产量情况表(单位:万吨)

棉花生产种植是棉花流通环节的源头,会直接影响到整个行业的棉花供给情况。作为具有较强商品性的大宗农产品,棉花生产又会受到国内经济走势、国家扶持政策育种及技术推广等多种因素的影响。近年来,国家相继出台良种补贴等各种优惠政策,推广种植技术,促进棉花生产,为提高棉花的单产水平创造了有利的条件。但我国棉花种植多是以户为单位的分散种植,且户均种植面积较小,棉农的组织化程度较低,导致我国籽棉(特别是内地棉)的户均产量低、品种杂、品质差、抗灾能力差、产量波动大,使得棉花加工流通企业在收购籽棉时不得不直接面对众多小规模农户且收购的数量和质量均存在较大波动。行业内部分优势加工流通企业将其供应链向棉花种植环节推进,主导建立棉花专业合作社,在一定程度上稳定和保障了自身籽棉收购的数量和质量,但目前我国介入专业合作社建设的棉花加工流通企业仍极为有限,上游棉花种植总体上仍处于高度分散、组织程度较低的阶段,不利于棉花加工流通行业的长期发展。

2、棉花行业下游产业

我国的棉花95%左右用于纺纱,纺织业是棉花加工流通行业的主要下游行业,其发展情况如下:

(1)纱布生产稳定,同比增速虽有波动,但整体保持在平稳态势2012 年我国规模以上企业累计纱产量为2894.6 万吨,同比增长12.40%;2011年累计棉布产量383.45 亿米,同比增长19.97%,2012 年累计棉布产量为375.20亿米,同比回5.47%。

(2)棉纺织产品出口态势保持稳定

据中国海关统计,2012 年,我国外贸进出口总值累计达36,420.6 亿美元,比去年同期(下同)增长22.5%。其中,出口18,986 亿美元,增长20.3%;进口17,434.6亿美元,增长21.9%。贸易顺差1,551.4 亿美元,收窄14.5%。纺织品服装累计贸易额2,710 亿美元,增长19.5%,其中出口2,479.6 亿美元,增长20.1%,进口230.4亿美元,增长13.9%。进口、出口均创历史新高。受世界经济波动及国内经济稳定拉动影响,衣着类商品需求量保持稳定。同时,汽车、住房消费和水利交通等基础设施的快速发展,拉动装饰用、产业用纺织品的需求也保持稳定态势,这些都对原料棉花的稳定需求提供了支撑。在国内纺织品服装消费需求增长的同时,中国纺织品服装出口额也保持了较好的发展势态,随着全球经济形势逐步企稳,特别是欧美国家经济企稳,我国纺织品出口市场也逐步从危机中走出来。2011年和2012 年,我国纺织品服装出口量总体保持平稳态势,出口纺织品服装额加大,必然推动国内原材料棉花需求量加大。