国内煤炭需求持续放缓

http://www.cction.com 2012-12-05 09:22 中企顾问网

本文导读:中企顾问网测算数据显示:2013-2015 年“三西”地区煤炭运能将增加3.7 亿吨(年均增加1.2 亿吨),蒙东、新疆等地运力分别新增1.0 亿吨(年均0.3 亿吨)和0.6 亿吨(年均0.2 亿吨),上述地区合计新增铁路运力5.2 亿吨(年均增加1.7 亿吨)。因此,无论从产能还是运能来看,今后几年都有望年均增加近2 亿吨,导致供应能力增长高于需求增长(年均增量1.5 亿吨),宽松局面进一步显现。

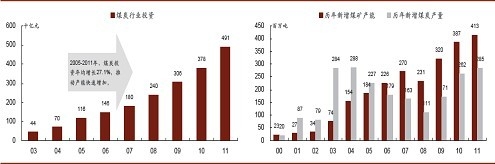

国内煤矿产能已出现过剩倾向,随着在建项目及煤化工配套项目的投产,未来过剩将更加明显。统计局数据表明,“十一五”以来煤炭行业投资年均增长27%,累计投资1.74 万亿元,新增产能18.5 亿吨(年均增加3.1 亿吨),而同期煤炭产量仅增加11.7 亿吨(年均增加2 亿吨),消费量仅增加11.1 亿吨(年均增加1.9 亿吨)。尤其是2009-2011 年的3 年里,煤炭新增产能11.2 亿吨(年均增加3.7 亿吨),同期产量仅增加7.2 亿吨(年均增加2.4 亿吨),消费仅增加6.1 亿吨(年均增加2 亿吨)。随着大量在建产能的陆续上产以及未来煤化工配套煤矿的投产,煤炭产能将保持较快的增长势头。即便假设未来产能仅年均增长2 亿吨,2013-2015 年产能亦将增加6 亿吨左右,预计需求仅增加4.5 亿吨(年均增加1.5 亿吨),因此过剩问题将更加严重。

“十一五”以来煤炭投资(年均增速27%)和新增产能快速增长

随着多条大运力通道的陆续竣工,2015 年前后铁路瓶颈将大幅改善,导致更多的煤炭产能得以释放。随着新建的晋中南通道、张唐线、兰新第二双线,以及朔黄线、邯长线、西康线和宁西线扩能改造的完成,煤炭运输瓶颈将大幅缓解。中企顾问网测算数据显示:2013-2015 年“三西”地区煤炭运能将增加3.7 亿吨(年均增加1.2 亿吨),蒙东、新疆等地运力分别新增1.0 亿吨(年均0.3 亿吨)和0.6 亿吨(年均0.2 亿吨),上述地区合计新增铁路运力5.2 亿吨(年均增加1.7 亿吨)。因此,无论从产能还是运能来看,今后几年都有望年均增加近2 亿吨,导致供应能力增长高于需求增长(年均增量1.5 亿吨),宽松局面进一步显现。

中长期宏观经济减速、工业化和城镇化进程放缓、节能减排力度加大,煤炭消费增速将呈缓慢下降趋势。中企顾问网发布的《2012-2016年中国煤炭工业市场运行态势及投资方向研究报告》指出:随中国结构转型和节能环保的推进,整体能源需求将减速。例如国家规划2020 年城市化率达到60%(2011 年为51.3%),意味着年均提高约1 个百分点,低于2000 年至今的年均1.4 个百分点的增速。与此同时,投资相关行业如钢铁、建材、有色等产量增速和单位产品能耗将继续下降。“十二五”规划单位GDP 能耗下降16%,意味着能耗增速需较GDP 增速低4.3 个百分点。下游主要行业也有明确的节能目标,火电厂供电煤耗和水泥熟料综合能耗将分别年均下降0.5%,吨钢综合能耗和合成氨综合能耗将分别年均下降0.8%。

“十一五”节能主要依靠消费强度的下降,“十二五”则主要依靠消费增速和占比的下降