抑制天然气发电和化工在中国的大规模实施的因素分析

http://www.cction.com 2012-12-05 09:48 中企顾问网

本文导读:。《2012-2016年中国煤化工投资分析与市场前景研究报告》指出:在新型煤化工中,煤制气具有技术更成熟、热转化效率高等优势,但存在管网输送制约的问题。随着未来气价的提升、配套管网建设的加快以及管网垄断的逐步打破,煤制气的竞争优势将得到体现。根据国家规划,新疆、内蒙将是未来煤制气发展的重点区域,预计2020 年总规模将达到800 亿方(所有在建和规划产能合计1600 亿方)。

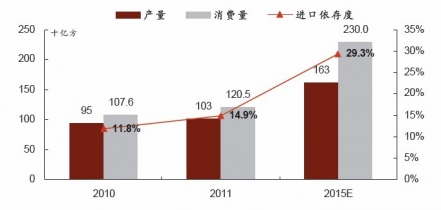

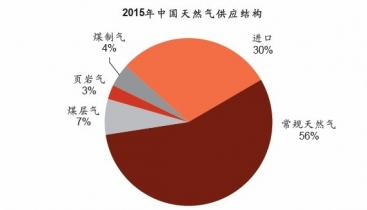

1、国内天然气供给不足,且稳定的气源无法得到保障。我国常规气资源有限,而非常规气和煤制气则受到开采技术、配套政策、定价机制等方面的制约,且运输网络不够发达,因此,未来需求很大一部分仍然要靠进口来满足。根据“十二五”规划,中国到2015 年天然气消费量将达到2300 亿方,供应能力达到2600 亿方,其中常规天然气为1300 亿方、页岩气65 亿方、煤层气160 亿方,假设煤制气提供100 亿方,则意味着进口气需要弥补700亿方左右的缺口,进口依存度将比2011 年上升约14 个百分点至29%,。中企顾问网认为:燃料无法从国内得到长期稳定的供应,加之进口气价较贵等因素将导致燃气电厂利用小时不足,成本较高,大规模发展受到限制。

国内天然气供应不足,进口依存度持续上升

2015 年天然气进口依存度将达到30%

2、气短期受输送制约,长期经济性还看气价和成本。《2012-2016年中国煤化工投资分析与市场前景研究报告》指出:在新型煤化工中,煤制气具有技术更成熟、热转化效率高等优势,但存在管网输送制约的问题。随着未来气价的提升、配套管网建设的加快以及管网垄断的逐步打破,煤制气的竞争优势将得到体现。根据国家规划,新疆、内蒙将是未来煤制气发展的重点区域,预计2020 年总规模将达到800 亿方(所有在建和规划产能合计1600 亿方)。当然,煤制气项目投资大,资金回收时间长,大规模发展将受到环境容量制约,而长期经济性尚有较大的不确定性,特别是在气价下跌而成本变化不大的情况下。

3、煤层气和页岩气的发展障碍较多,短期难以有效缓解供应缺口。由于采气权与采矿权的分离,以及政府补贴标准较低(目前煤层气补贴标准为0.2 元/立方米,低于页岩气0.4 元/立方米的标准),煤层气仍难有太大的发展。页岩气在我国尚处起步阶段,由于勘探成本高且风险大(在我国云贵川地区页岩气资源相对丰富,但地质条件复杂,使得单口钻井成本较高同时打井规模有限),技术不成熟、配套制度不健全,定价机制和运输体系有待改革和完善等,预计2020 年前难有大规模发展。

4、天然气化工成本优势明显,但发展受政策和供应限制,不会对煤炭构成替代威胁。由于国内天然气供应总体较为紧张,国家从2007 年开始限制天然气制合成氨并禁止天然气制甲醇,化工用气量基本平稳,2007 年和2010年分别为232 亿方和227 亿方。从政策导向来看,居民用气将是重点保障的对象,其次为调峰发电和工业燃料。由于煤制天然气的存在,放开天然气化工几乎是不可能的,因此我们认为,在化工领域天然气对煤炭不会构成威胁。