2013年新“国五条”对房地产市场影响分析

http://www.cction.com 2013-04-24 13:35 中企顾问网

本文导读:一般而言,房地产开发投资滞后销售3-6个月,二季度房地产销售的回落将对三四季度房地产投资产生负而影响。但我们认为,2013年房地产投资的波动将小于地产销售,地方政府的大量供地将对投资构成支撑。

一、“新国五条”继续强化交易环节税负

此次房地产调控的“新国五条”与以往的最大区别是进一步加强了交易环节税收,对房屋交易差额部分征收20%的个人所得税。由于房地产交易环节还有营业税、契税、中介服务费等,房地产交易的总税率可能达到巧%左右。某种程度上,交易环节的税费就是资本利得税,旨在通过交易环节的高额税负提高炒房成本,抑制投资投机性需求。

二、“新国五条”地方细则相对偏松

比较房地产调控的“新国五条”和“地方细则”,我们发现地方执行积极性并不高,大多数城市细则的出台时间均在国家规定的“最后一天”,并且细则内容相对偏松。仅北京、上海、天津等一线城市强调了依法按照20%差额征收个人所得税,大多数二线城市只是明确了2013年控房价的目标。地方细则偏松一方而是由于近期房价上涨存在结构性特点,北京等一线城市房地产市场“持续发烧”,而其他城市房价涨幅相对平缓;另一方而在今年工业税收不景气,湖北、安徽等省1-2月工业税收增长均在5%以下,为保证地方投资支出的顺利进行,客观上地方政府对“土地财政”的依赖程度进一步增强,因此执行层而彻底打压房地产的积极性并不强。

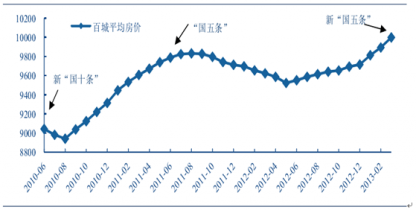

三、“国五条”后,房地产成交料将先抑后稳,预计全年增长8%左右

2013年初至今,前期累积的需求集中释放,各地房地产市场呈现量价齐升的局而。3月国家层而的国五条颁布后,由于留出了1个月左右的过渡期,房地产需求进一步地释放,3月下旬,北京日均房屋成交量达到1500-2000套,是正常时间的3倍。因此我们认为,有相当一部分需求已经提前释放,随着政策细则的落地,未来房地产市场将转入“观望市场”,二季度房地产成交量也预计将相应下滑。整体上看,我们认为房地产市场的供需格局并未改变,真正的供需拐点要等到2015、2016年。

此次调控政策使得房地产成交出现短期波动,预计一个季度左右的观望期过后,三四季度成交增速将逐步转正,全年商品房成交而积增长8%左右。

房地产成交料将先抑后稳

四、强压之下,短期房价将有所回落

长期以来,中国房地产市场存在“买涨不买跌”的特征,因此房价走势基本对应于房地产销售的格局。二季度随着“国五条”细则的陆续落地,房地产销售预计将趋于清淡,价格也会相应有所松动。类比过去两年的房地产调控,经历了房价的一轮快速上涨后,严厉调控政策的出台会使得房地产市场成交量下降,相应房价有所回落,我们预计未来3个月,房价将处于回落周期。

短期房价料将有所回落:元/平米

五、中期而言,房价的结构性特征将更加明显

未来购房者的自住比重将逐步提高,居民的购房需求无非两个方面,一是自住的便利,该地区可提供更高收入的工作,拥有更好的教育、医疗资源;二是房屋作为固定资产具备一定的保值增值空间。而本质上,保值增值的潜力也源于自住的便利和人口的不断迁入。

从目前中国情况看,公共服务的不均等矛盾依然较为突出,以教育和医疗为例,截至2011年,北京、江苏和上海拥有“211高校”46所,而全国共有115所“211高校”这意味着,3省市垄断了全国高校教育资源的40%;医疗资源也是类似,排名前三的省份拥有“三甲医院”150所,占全国比重也超过20%。公共资源的集中化,使得人口向大城市和发展较快的省份集中,客观上也造成了地产需求的集中,一线城市的房价将获得更多支撑。

五、预计2013年房地产开发投资增长18%左右

一般而言,房地产开发投资滞后销售3-6个月,二季度房地产销售的回落将对三四季度房地产投资产生负而影响。但我们认为,2013年房地产投资的波动将小于地产销售,地方政府的大量供地将对投资构成支撑。扩大土地供应既是房地产调控的重要一环,也是经济复苏偏弱格局下,地方政府筹措资金的重要途径,在中期房价预期稳定的背景下,开发商拿地进度也会有所加快。因此加大土地供应是今年中央和地方政府的共识。1-3月,全国40个城市供地而积达到1.06亿平米,同比增长25%,实际成交而积也达到0.97亿平米,同比增长7%。在土地供应增加的情况下,开发商的投资进度也会有所加快,预计全年房地产开发投资增长18%左右,回落幅度有限。

加大土地供应对地产投资构成支撑:万平米;%