电商改变产业链格局,进入品牌为王时代

http://www.cction.com 2012-12-20 10:23 中企顾问网

本文导读:中企顾问网调查发现,为控制线上线下的产品定价,家电生产企业采取了若干举措。1)尽量以产品型号区分线上线下产品。2)以较高的供货价格限制网络渠道降价空间,减少对线下冲击。3)对网络渠道以返点和货源供应作为对价格控制的制衡手段。但实体店降价不可避免,主要是实体店产品标牌价和网上实际成交价格之间存在较大差异。

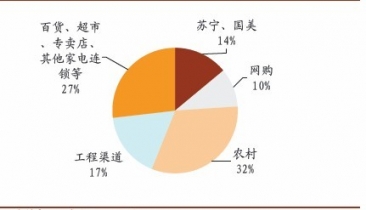

家电网购势不可挡。2012年家电线上销售同比增长速度在100%以上。以苏宁线上业务为例,2011年Q1占总收入比重还不足5%,到2012年Q3占比已经达到14%。预计2012年网购将占家电销售的10%,而这一比例2011年仅为4%。

苏宁电器线上业务线上业务同比翻倍增长,第三季度已经占比达14%

2012年家电销售渠道结构

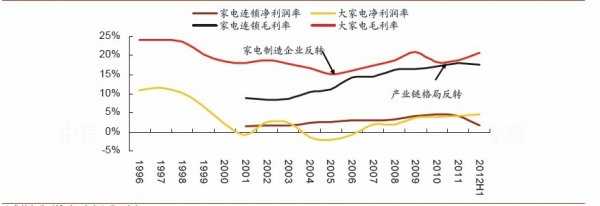

网购重新定义产业链格局。《2012-2016年中国白色家电市场运行态势与发展趋势研究报告》显示:网购打破原有苏宁、国美渠道为王的产业链格局,家电企业议价能力提升,行业进入品牌为王时代。深度介入网络销售,甚至参与网络直销的家电企业将享受网络高毛利、低费用的渠道红利。从历史趋势来看,2006年之前国美和苏宁发展很快,对家电制造企业压榨力度逐年提升,导致家电制造企业毛利一直在下降,而家电连锁毛利一直在上涨。2006年后,家电制造行业完成整合,出现强势龙头企业,家电制造和家电连锁之间的博弈趋于平衡,使得家电制造的毛利得以回升。2011年之后,在电商的竞争压力下,渠道议价能力下降,家电连锁的毛利在2011年开始下跌。

大家电和家电连锁毛利率以及净利率趋势图

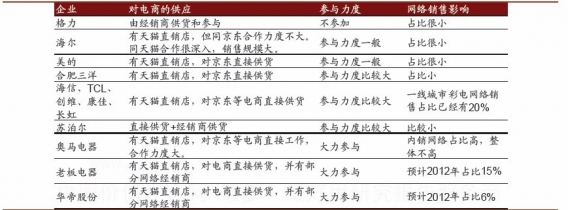

大部分家电企业和网络渠道有深入的合作。销售规模大的家电企业为平衡线上线下的关系对网络销售的参与力度一般,销售规模小的企业对网络销售的参与力度大。例如,家电生产商中竞争力最强的格力,网上产品供应依靠经销商,公司不参与网上销售;海尔有自己的网络销售理念,希望可以控制物流环节,因此和天猫的合作深入,和京东的合作不深入。而规模较小的老板电器,网上销售的比例很高,企业通过淘宝旗舰店直销和向京东等电商直接供货的方式参与网络渠道,网络销售占比大。从天猫双十一的销售情况看,海尔是家电企业中销售规模最大的,但同其销售规模相比占比还是很小。家电品类中彩电和厨电销售最好,在排名前200名的商家中,彩电企业3家(海信、TCL、创维),厨电企业3家(方太、老板、美的厨卫电器)。特别是厨电本身市场较小,却有三家入选,表明厨电适合网络销售。

家电企业与网络渠道合作状况