韩国家电企业研发投入分析

http://www.cction.com 2013-04-01 13:26 中企顾问网

本文导读:韩国厂商的产品不仅拥有良好的工业设计,在核心技术研发上也很强劲,核心技术的提升不仅可以从内在提升产品的使用体验,还可以通过不断创新吸引消费者产生购买需求。

一、产品设计能力领先

日本家电曾是家电产业的高端代名词,部分日本家电企业因此醉心于自身技术和制造技能的提升,一定程度上忽视了消费体验。而韩国企业非常注重产品设计,产品的时尚感很强,消费体验提升,同时兼具使用价值。这对于家电产品非常重要,因为家电产品在家庭中起着一定的装饰作用,同时使用体验对于消费者的购买决策和口碑传播至关重要。因此韩国的家电产品凭借着良好的产品设计而后来居上。

国际上重要的设计类奖项有德国的红点奖、德国的iF设计奖、美国的工业设计协会年度工业设计奖(IndustrialDesignExcellenceAwards简称IDEA),称为世界三大设计奖,韩国企业从20世纪90年代末开始在各类大奖上斩获颇丰。

韩国企业在最近的国际设计大奖的获奖情况

获奖概况 | |

2013年iF设计大奖 | 三星电子有2款产品获得金奖(洗衣机、打印机),共39款产品获得该奖(包括智能电视、冰箱包装、笔记本、智能手机)。 |

LG共有26款产品获得该奖(包括冰箱、机器人清扫机、智能手机)。 | |

2012年红点奖 | 三星电子共有5项产品获得红点设计大奖。LG的14项产品获得12项红点设计大奖以及2个荣誉奖(包括智能 |

电视、冰箱、衣物护理机、智能手机)。 | |

2012年IDEA奖 | 三星电子成为获奖最多的企业,共获得20个奖项(包括数字电视、显示器、数码相机、笔记本担保、电磁炉)。 |

LG获得10项大奖(包括OLEDTV、3D智能电视、魔幻遥控器) |

资料来源:中企顾问网整理

德国iF奖的官方网站还从产品设计能力方面对企业进行了排名。根据iF官网的最新排名结果,韩国的三星和LG分列排行榜的第1、第4,彰显了韩国企业强大的产品设计能力。而日系厂商仅有索尼排名进入前5。

德国iF奖的最新iF排名

排名 | 分值 | 企业 | 国家 |

1 | 3220 | 三星 | 韩国 |

2 | 2600 | 索尼 | 日本 |

3 | 2300 | 飞利浦 | 荷兰 |

4 | 1860 | LG | 韩国 |

5 | 1580 | 苹果 | 美国 |

6 | 1400 | 博世 | 德国 |

7 | 1340 | 松下 | 日本 |

8 | 1300 | 西门子 | 德国 |

9 | 880 | 宝马 | 德国 |

9 | 880 | 伊莱克斯 | 比利时 |

11 | 680 | 华硕 | 台湾 |

14 | 600 | 海尔 | 中国 |

17 | 560 | 佳世达 | 台湾 |

50 | 240 | 华为 | 中国 |

57 | 220 | 联想 | 中国 |

资料来源:中企顾问网整理

此外,德国iF官方网站还对各国的设计院校进行排名,根据最新公布的前100强榜单,有14所德国大学、18所台湾大学、23所中国大陆地区大学、24所韩国大学上榜,其中韩国的三星艺术设计学院位列第2。韩国上榜大学数目之多也充分说明了韩国在设计类人才的教育培养方面就已经处于领先位置,能够为韩国企业输送大量顶尖的设计人才。

二、巨额研发投入保持创新优势

韩国厂商的产品不仅拥有良好的工业设计,在核心技术研发上也很强劲,核心技术的提升不仅可以从内在提升产品的使用体验,还可以通过不断创新吸引消费者产生购买需求。

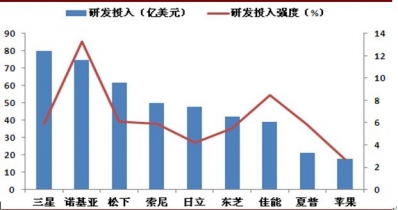

从2011年全球知名企业的研发投入来看,三星电子研发投入的绝对值比日系厂商高很多,是东芝和佳能的近2倍。从研发投入强度(研发投入/收入)来看,三星也处于行业中上水平。

2011年全球知名企业研发投入

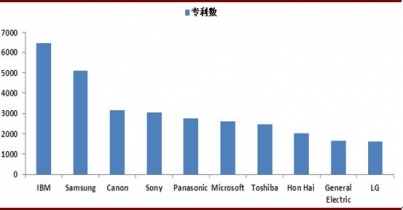

巨额的研发投入之下,韩国企业的研发成果也硕果累累。根据美国商业专利数据库的2012年专利数量统计结果显示,三星和LG分列专利数量排名前10的第2和第10位。研发投入最终将转化为产品的竞争力。

2012年美国专利数量排名前10的公司

三、持续产业投资赢取制造优势

韩国企业不仅在产品设计、研发领域有着深厚的积累,在制造业上的产业投资也非常值得称道。通过在制造业上的不断投资,不仅对内形成了从设计、研发、到制造的一体化优势,还可以对外出售零部件。液晶面板产业就是非常典型的例子。

液晶面板商业化发端于美国,大规模产业化在日本,是因为日本将液晶与大规模集成电路相结合,开发出一系列消费电子产品,打开了液晶大规模实用化的局面,同时日本强大的工业基础和超强的制造能力使其生产成本远低于美国。1994年,日本的TFT液晶面板占据全球市场的94%。

韩国从20世纪80年代末开始进入技术密集型和资本密集型的液晶面板产业,希望技术立国,提高国际竞争力。最开始,韩国厂商通过试验性质的方式从事TFT-LCD相关技术的开发并培育量产技术。为发展相关技术,三星电子与LG电子曾私下支付大笔资金,向日本工程师学习。之后韩国通过积极投资,建设液晶面板生产线,提高了产品的数量与质量,从而实现了规模经济,降低了产品成本,提高了竞争力。韩国企业对于任何产业往往都是采取规模经济与大量生产的竞争策略,在液晶显示产业上更是如此。

韩国液晶面板制造厂商以低价竞争,直接挑战一直独揽全球液晶显示产业的日本。到1997年,韩国在全球液晶面板市场的占有率快速增长到15.6%。

亚洲金融危机给韩国企业带来了新的机遇。1997年日本企业由于生产成本无法降低,已经不愿意对需要庞大资金做后盾的液晶面板生产线进行投资,决定通过技术移转的方式将生产技术移往海外,其合作对象就是受金融危机影响较小的台湾。1998年底,三星确定将TFT-LCD作为其核心竞争产业之一;LG电子与飞利浦合作,成立LPL(LGPhilips)公司。1999年,三星电子在全球液晶显示市场占有率达16%,LPL市场占有率达15%,韩国这两家液晶面板制造厂商已经排名全球前两位。

2000年以后,韩国厂商基本上保持一年上马一条新液晶面板产线的速度,并且不断提高液晶面板尺寸,同时韩国厂商加大新技术的开发,在OLED技术的研发和商用化方面逐步赶超日本。随着液晶面板产业逐步向中国大陆布局,三星和LG也在中国投资高世代液晶面板生产线,进度也快于日本和台湾厂商。

中国建设中的高世代液晶面板生产线

厂商 | 厂址 | 代数 | 月产能(k) | 投产状况 |

三星 | 苏州 | 7.5 | 100 | 2012年5月16日主厂房开工 |

LGD | 广州 | 8 | 120 | 2012年5月22日举行奠基仪式 |

京东方 | 重庆 | 8.5 | 120 | 计划在2013年9月30日之前开工建设 |

友达光电 | 昆山 | 8 | 90 | 延期 |

熊猫光电 | 南京 | 10 | 60-90 | 夏普退出,项目搁浅 |

资料来源:中企顾问网整理